每周市场回顾二月十日

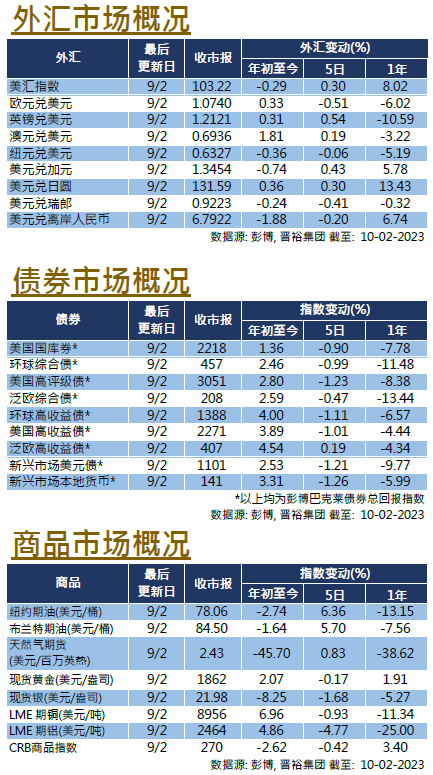

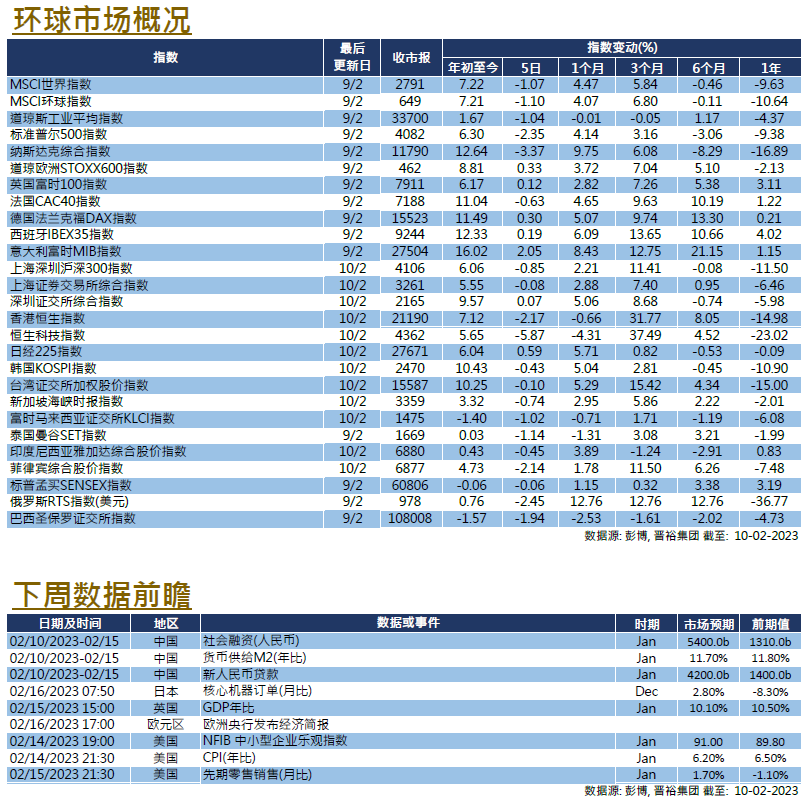

上周美国股市创下了新高,但随后出现下跌。在截至周四的过去5天里,三个主要股票指数分别下跌1.04至3.37%。强劲的就业数据引发了对经济的担忧,影响了风险取向,美国2年期国债收益率升至4.5%,为两个月以来的最高水平,10年期及2年期债券息差也扩大到自80年代以来最高的水平。美联储主席鲍威尔同意去通胀化过程已经开始,但表示或需要比市场预期更多的加息,并且把利率保持在具限制性的水平,以应对目前的经济环境。本周其他美联储成员也发表了类似的言论。然而,在撰写此文时,彭博利率期货数据显示市场预计美联储利率将在第二季度达到5至5.25%,并仍期望在今年内会进行降息。

另一方面,财报季仍然继续,截至目前,S&P500指数中的343家成分股已经披露了业绩,仅有约70%的企业业绩优于市场预期,总体盈利增长为负2.68%,超过35%的公司盈利出现同比下降。就经济数据而言,劳动力市场数据显示了一些轻微的转向,初次失业和持续失业申领数据均高于市场预期,亦高于前值。下周,美国将继续公布经济数据,包括1月份的CPI和PPI数据,NFIB小型企业信心指数,以及1月份的其他行业数据,包括住房开工,零售销售预估和工业生产数据。当局也将发布惯常的初次与连续申请失业救济金人数数据。

本周欧洲股市表现优于全球市场,英、法、德三地股票指数在截至周四的过去5天内上涨0.09至1.16%。欧洲央行成员在本周继续发声,其中大多数呼吁加息以保持货币政策的限制性。然而,截至目前,利率期货基本没有变化,预计3月份会议中加息50个基点的概率较高,而5月份会议则较大概率加息25个基点。经济方面,欧元区12月零售销售额同比下降 2.8%,低于预期的下跌2.7%和11月份的下降2.5%。12月德国工业生产也下降了3.1%,远低于预期的0.7%收缩,而1月德国CPI可能受到政府补贴的影响,同比上涨8.7%,低于市场预期的8.9%。英国公布了他们的第四季度初步GDP数据,上一季度持平,避免了技术性衰退。下周,欧洲央行将发布今年的第一份经济简报,欧元区将发布第四季度的初步GDP数据,而英国将发布1月份的CPI和零售销售数据。

本周中国和香港市场表现较弱,市场在1月的急升后短暂回软。在过去一周,沪深300指数下跌了0.85%,恒生指数也下跌了2.17%。中国的隔夜融资成本在人民银行从8日到10日注入1万亿元人民币后有所缓解。地缘政治方面,气球事件可能令中美关系更为紧张,美国国务卿布林肯取消了他原定的中国之行,美国众议院亦通过谴责中国的议程。经济方面, 1月份中国CPI同比增长2.1%,仍低于市场预期的2.2%;PPI则在1月份同比下降0.8%,也多于市场预期的0.5%的下降幅度。这两个数字增加了人民银行在今年进一步放宽货币政策的期望。下周,中国将公布1月份新的人民币贷款、货币供应M2和综合融资数据,以及1年期中期借贷便利 (MLF)利率。