每周市场回顾三月二十四日

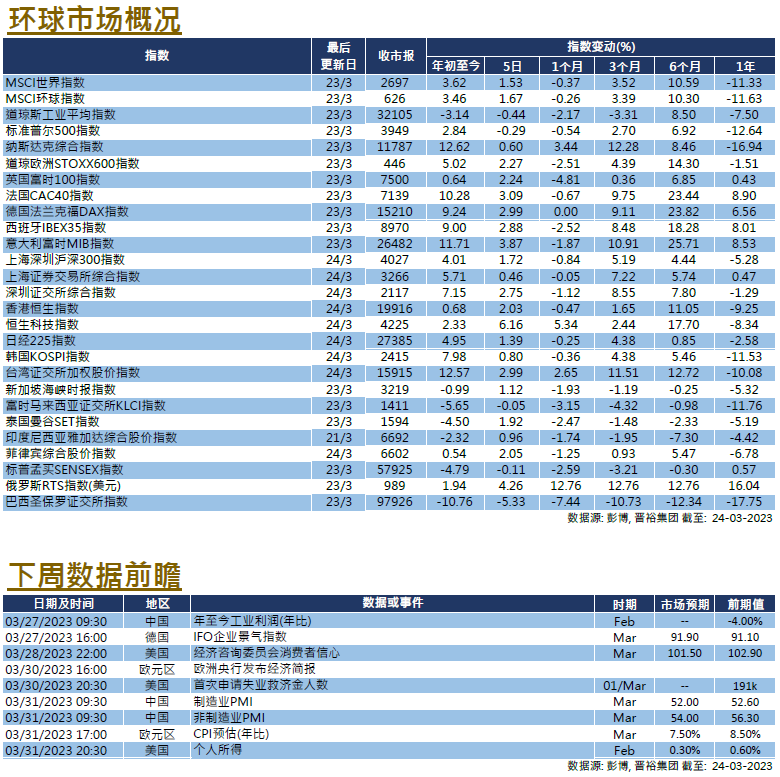

在最近的银行危机影响下、波动性及不确定性上升,美国股市在过去的一周个别发展。在截至周四的过去五天里,标普500和道琼斯工业平均指数分别下跌0.29%和0.44%,而纳斯达克指数则在加息预期放缓的支持下上涨0.60%。金融股持续承压,美国财长耶伦早前表示,财政部没有计划为所有银行存款提供全面支持,及后再度证清,表示如有需要,可以采取更多行动来支持银行。美联储在本周宣布加息25个基点,符合市场预期,但对未来的加息表现出偏鸽态度,暗示加息或许即将结束,具体细节将取决于未来的经济数据。美联储主席鲍威尔重申,今年降息并不是联邦储备局的基本预期,但利率期货市场无视鲍威尔的表态,继续预期年底前将降息三次。最新的点阵图显示,美联储成员对年底利率预期存在分歧,近半成员预期利率将上升到5.1%以上,另外成员亦预计美联储在2024年将会开始减息。

经济方面,房地产市场数据表现不一。二月份新建住宅销售量为64万,低于预期的65万;而二手房销售量为458万,远超市场预期的419万;建筑许可证数量为155万,也高于预期的152.4万。劳动力市场数据同样呈现分歧,初请失业金人数为19.1万,低于预期;而续领失业金人数为 169.4万,高于市场共识。下周,美国将公布3月份的咨商会消费者信心指数、2月份的个人消费支出数据,以及房地产市场数据,包括按揭申请和待售房屋数量。当局亦将公布惯常的劳动力市场数据如初请和继续领取失业金人数。

瑞士信贷被认定为无法维持经营,并在政府介入下被瑞银接管,在扩散风险似乎得到了控制后,市场随之回稳。在截至周四的过去五天内,英、法、德三地股市分别上涨1.21至1.63%。瑞银接管瑞士信贷后,瑞士信贷全数的额外一级资本(AT1)债券价值归零,这对欧洲的AT1市场造成严重影响。英伦银行再次加息25个基点,指出通胀「显著高于预期」,并且经济表现也比预期为好。该行还表示,如果通胀压力持续存在,未来可能需要进一步加息。在经济方面,欧元区3月的消费者信心指数为负19.2,低于市场预期,也低于2月份的数据。德国ZEW信心指数和情绪指数均低于市场预期,也低于前值。下周,欧洲将公布3月份的最新消费者物价指数和经济信心数据;德国将公布3月的IFO商业气候和预期数据;英国将公布2022第四季度的GDP终值。欧央行也将发布最新一期的经济简报。

中港股市在本周回稳,在科技板块的反弹带动下大市录得涨幅。周内中国沪深300指数上涨1.72%,恒生指数上涨2.03%,恒生科技指数上涨 6.16%。习主席在访问俄罗斯期间会晤了俄罗斯总统普京,双方承诺加强合作,中国亦呼吁在乌克兰冲突上停火,但详细条款未受到乌方的好评。未来几周,包括西班牙、巴西和法国在内的更多国家领导人将访问中国,预计乌克兰局势将成为主要讨论重点。在香港,作为中国房地产业危机中心的恒大集团公布了债务重组计划的详细情况,投资者将获得新的票据,或债务和其他工具的组合。另外,如市场广泛预期的,中国未对人民币贷款市场报价利率作出任何调整,但自3月27日起将存款准备金率下调 0.25%,以释放更多流动性回归市场。下周,中国将公布3月份的国家统计局制造业和非制造业采购经理人指数,以及2月份的工业利润数据。