每周市场回顾六月十一日

美国

美国

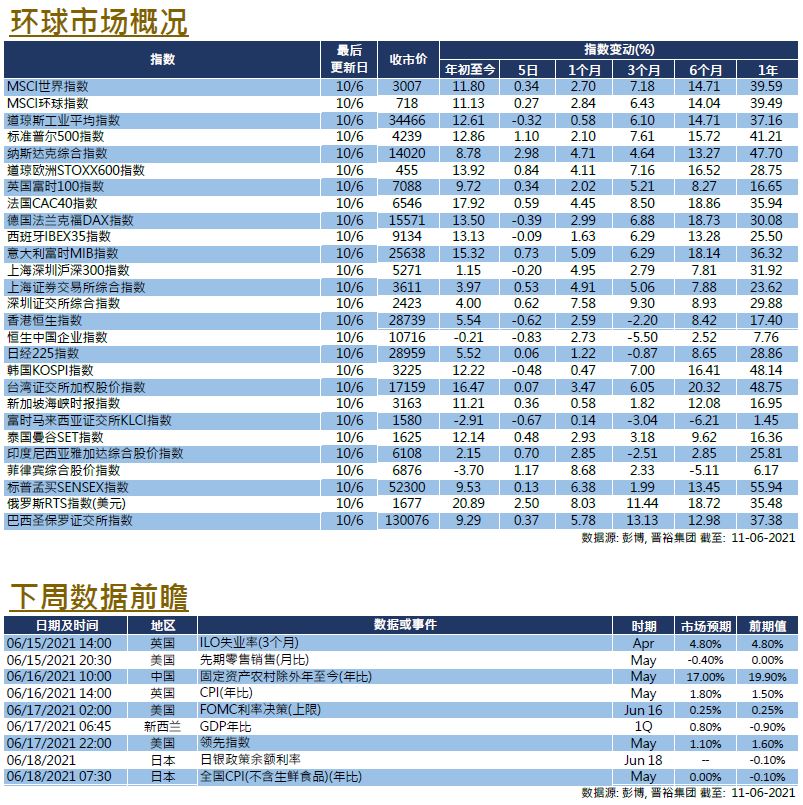

虽然经济数据似乎并不太正面,但美联储官员的言论继续安抚市场,市场反应积极。尤其是科技板块进一步反弹,纳斯达克指数在截至周四的过去5天里上涨了2.98%,标准普尔500指数同期上涨了1.10%,而道琼斯工业平均指数则下跌了0.32%。周四公布的最新CPI数据为同比5%,为近年来最大的升幅之一,并且超过了市场预期和上月的数字。即使我们不考虑周边数据,核心CPI同比仍然上升3.8%,这是自1992年以来最大的升幅。

由于仍处于经济重启的早期阶段,市场预期美联储将重申目前的通胀飙升只是一个过渡现象,同时,市场亦预料于8月举行的杰克逊霍尔会议上,有机会暗示货币政策将会改变。市场相信货币政策于短期内紧缩的风险已有所降低,对利率敏感的增长股在周四反弹,而债券孳息曲线也趋于平坦。下周,美国将公布零售销售数据,而美联储将举行利率会议。市场预计美联储将继续定性现时通胀为「过渡性通胀」。

欧洲

欧洲

本周欧洲市场走势疲软,周间公布的经济数据喜忧参半。 在截至周四的过去5天,英国和法国股市分别上涨了0.34%和0.59%,而德国DAX指数则下跌了0.39%。基本面上,2021年欧元区第一季度GDP虽然略好于预期但仍按季萎缩,而工业生产数据较市场预期逊色,ZEW经济景气指数亦是如此。在货币政策方面,欧洲央行行长拉加德并不认同欧洲通胀为持续性的说法,并表示通胀仍预计将保持在长期目标水平以下,淡化了欧洲央行提前缩减买债的可能性。该行还公布了欧元区的经济增长预测,2021和2022年分别上调至4.6%和4.7%。 下周,英国将公布其失业率和CPI数据,欧元区国家也将公布其5月份的CPI数据终值。

中国

中国

中国股票市场在本周略有不稳,流动性收紧继续对股市表现构成障碍。沪深300指数和上证综合指数在本周再告下跌,香港恒生指数亦表现不佳,本周下跌0.26%。中国最新的通货膨胀数字低于市场预期,数据温和让市场感到安心,但PPI同比飙升至9.0%,为2008年以来的最高值。社会融资规模低于市场预期,但仍比4月水平为高,反映在岸市场的流动性状况。下周,中国将公布固定资产投资、零售销售和工业生产等数据。