每周市场回顾十一月五日

美国

美国

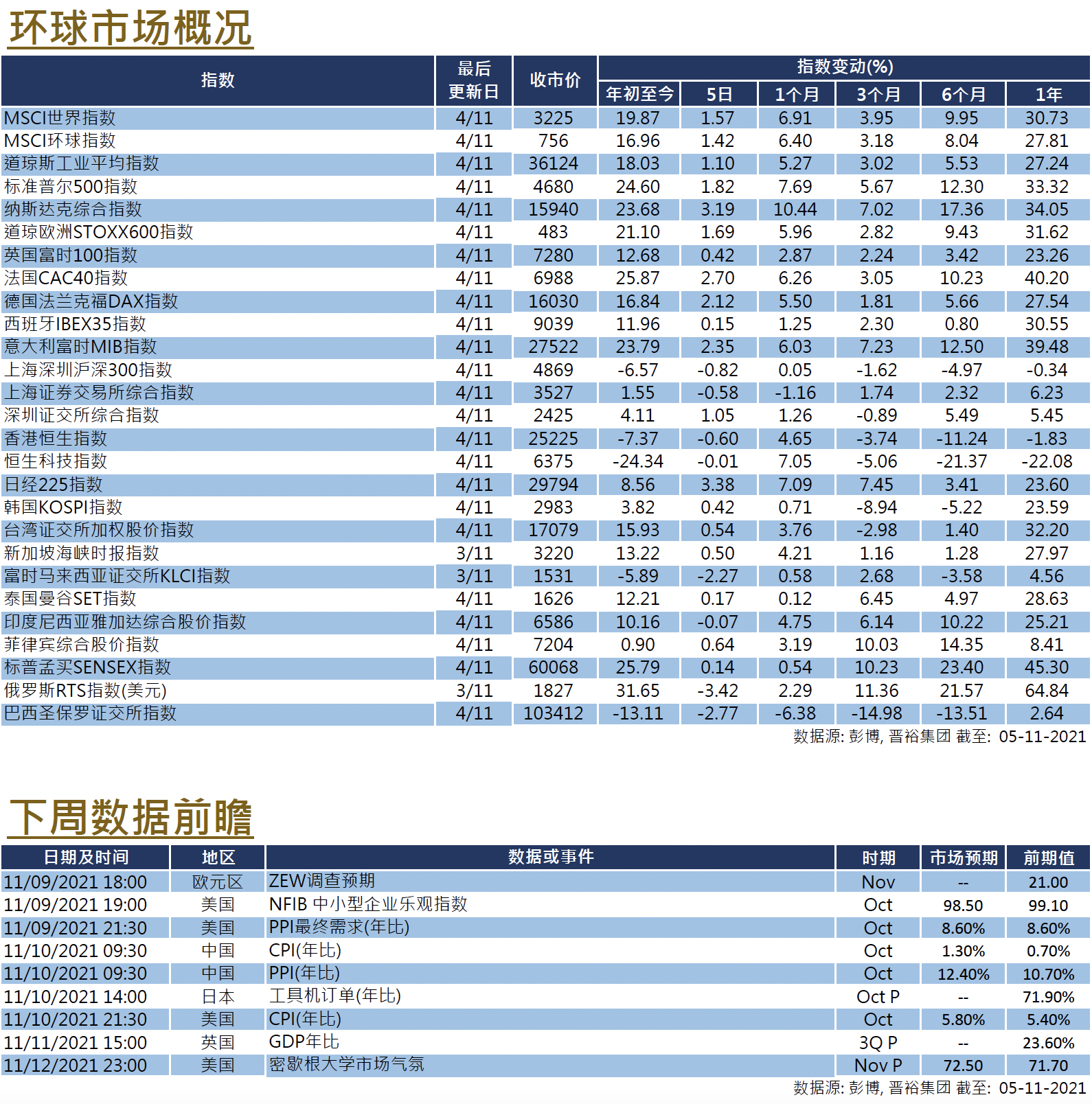

美国联储局宣布缩减买债且规模合乎预期,消息释除市场对不确定性的疑虑,配合近期经济数据理想,良好气氛拉动股市向上,在截至周四的过去5日,道指、标指及纳指的累计升幅介乎1.10%、1.82%、3.19%。美联储宣布从11月起,将美国国债及美元抵押贷购债规模,分别每月削减100亿及50亿美元,其后主席鲍威尔表示将会对加息保持耐性。市场关注能源价格高企问题,但以沙地为首的石油出口国组织及盟友(OPEC+)宣布将于12月份每日增产40万桶,并拒绝拜登对加大增产力度要求,油价波动,其后出现回落,纽约期油价格一度跌穿每桶80美元水平。

至于经济数据方面,美国10月份Markit制造业采购经理人指数终值略为放缓至58.4,但同期服务业指数终值则上升至58.7;10月份ISM服务业指数更意外报66.7,升至历史新高,也大幅高于市场预期的62.0。至于就业数据方面,有「小非农」之称的10月ADP新增就业人数报57.1万人,优于预期的40万,也为四个月来最高。美国将公布10月份PPI及CPI,另也会公布密歇根大学市场气氛等数据。

欧洲

欧洲

英国央行意外维持利率不变,未能如市场预期般成为全球首个加息的主要央行,施累英镑兑美元单日急挫1.37%;10年期英国国债孳息率回落至1厘以下水平;但受汇率贬值利好因素拉动,英国富时100指数单日上升0.37%。至于截至周四的5日,英、法、德股市分别累升0.42%、2.70%及2.12%。另一方面,尽管市场预期欧洲央行将于明年10月加息,但行长拉加德仍在强调明年加息的可能性十分小。欧元区将公布11月份ZEW 经济景气指数。

中國

中國

市场再度忧虑内房或会接连爆煲,港股继续受压,恒指进一步跌至25,000点以下水平,按周计下跌2.0%;A股则表现相对平稳,但沪深300指数一周仍跌1.35%。中资房企持续出现负面消息,佳兆业指其担保的理财产品出现兑付逾期,其后佳兆业及其子公司也在香港暂停交易,消息傅令内房板块受压。经济数据方面理想,10月份财新中国制造业及服务业PMI均双双改善,国家总理李克强表示中国经济面临新的下行压力,目前需要有效地实施政策预调微调以应对挑战。中国将公布10月CPI及PPI等物价数据。