每周市场回顾十一月十二日

美国

美国

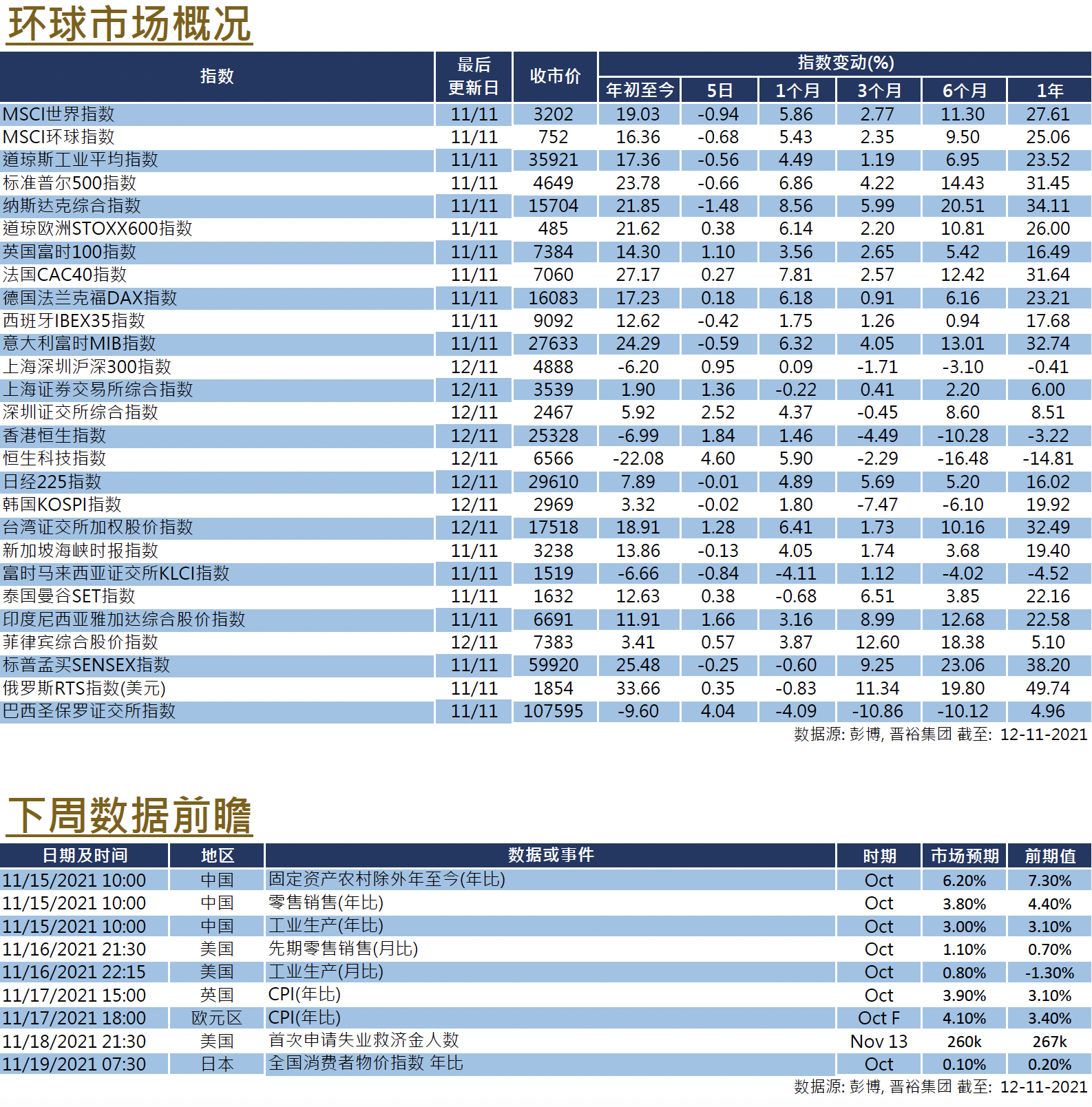

通胀比预期严重,市场情绪受影响。在截至周四的过去5天里,道指、标普500和纳斯达克指数分别下跌了0.56%、0.66%和1.48%。通货膨胀仍然是最重要的问题,最新的10月份CPI数据达年比为6.2%,高于预测值,更是1990年11月以来最高值。随着通胀率保持在较高水平,市场正在对潜在的影响进行定价。国债出现了较大的抛售,较短期限的国债收益率升幅较大,2年期国债收益率周三从0.42%跃升至0.51%,这亦是自2020年初以来最大的单日涨幅, 2年期和10年期国债的收益率差距收窄。市场也重新调整通胀预期,因为5年平衡通胀率升至3.1%。尽管美联储成员试图将缩表动作和加息脱钩,并指出劳动力市场状况尚未完全恢复,正如初请失业金人数减少所反映,但彭博利率期货显示,市场正在提前联储局的加息预期。在落笔之时时,市场推测2022年6月的首次加息的概率为82%。其他消息方面,原油价格曾出现反弹,在本周内触及84美元的水平,但随后有所回落。下周,美国将公布几个关键数据,包括零售销售和工业生产。

欧洲

欧洲

新冠疫情似乎在欧洲有死灰复燃的趋势,投资者正在关注最新的一波疫情发展。在截至周四的过去5天里,英国、法国和德国的股市指数涨幅在0.33%-1.43%之间。欧洲央行成员弗兰克‧艾德森﹙Frank Elderson﹚重申,欧洲央行意识到近期通胀水平较高,并表示中期通胀预期已经接近央行2%的目标,但拒绝猜测紧急买债计划﹙PEPP﹚在2022年3月到期后的命运。欧洲某些地区的新冠疫情已经回升,特别是德国本周创下了每日新增病例的新高,其他疫苗接种量较少的欧洲国家亦出现相似走势。市场将关注任何防疫政策会否有所收紧。经济方面,德国ZEW经济景气指数远优于市场预期,而英国第三季度GDP环比则为1.3%,低于市场预期的1.5%令人失望。下周,欧洲将公布其10月份的CPI终值,而英国将公布其CPI和零售销售数据。

中國

中國

全球通胀压力加剧,中国10月工业生产者出厂价格创下26年来最快增速,CPI同比也创2020年9月以来的最快增速。债券抛售潮在中国的整个房地产行业蔓延,就连高评级美元债券如碧桂园也未能幸免。境外投资者对有关风险感到忧心,远在美国的联储局在报告中即就中国房地产行业发出警告,而香港金管局据报亦要求银行深入汇报对内房企业的风险敞口,瑞信和瑞银亦传闻已不接受多家中国房地产公司美元债作为贷款抵押品。但在本周后期,房企融资环境将逐步解冻的报导提振了市场情绪,负债累累的恒大集团勉强躲过了另一次违约,在宽限期结束前支付了未付利息,市场相信中国政府将会有实质举措协助解决内房带来的经济危机,受到有关消息带动,港股亦录得一定程度的反弹,沪深300指数在一周内上升了0.95%,而恒生指数也收高1.84%。下周,中国将公布零售销售、工业生产和固定资产投资等数据。