每周晋知灼见-十月四日市场回顾

美国

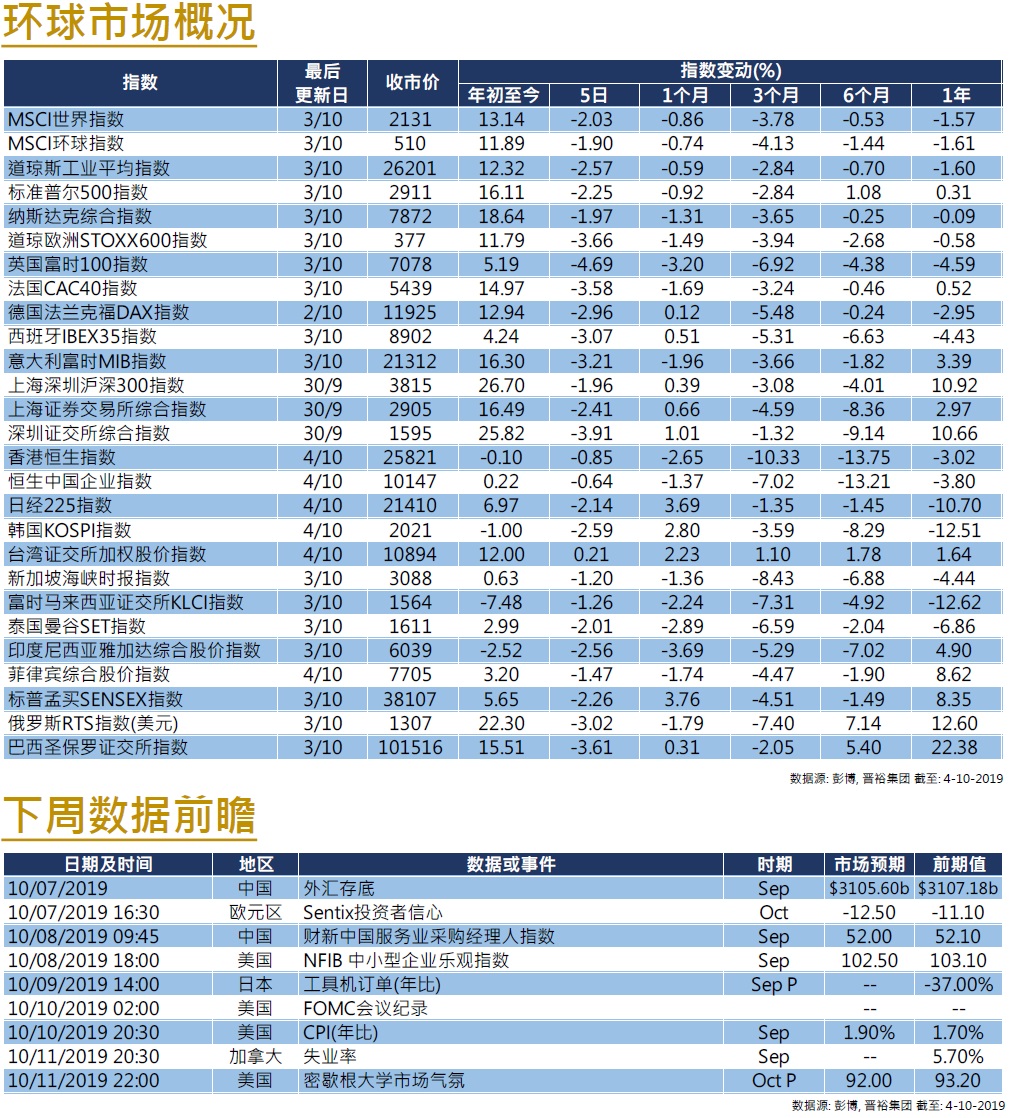

美国数据意外转弱,美股纳指截至周四的5日累计下跌接 近2%,标指及道指跌幅更多于2%。于本周公布的美国ISM 制造业指数意外跌至10年低位。此外,世贸组织 (WTO)下 调了今明两年全球贸易增长预期,整体消息导致市场情绪 转差,美股于周中连续两日大幅下跌。期后再公布的美国 服务业指数同样负面,其指数回落至三年来最低,多个经 济数据转弱引致市场对美联储于年内再降息两次的预期升 温,十年期美债债息回落至1.52%水平。市场将关注周五晚 将公布的非农就业数据的表现。

欧洲

WTO允许美国对最多75亿美元的欧盟产品征收关税,其中 如飞机等欧盟商品将面对10%-25%的关税征收。法国财长 表示欧盟将会作出坚定的响应。事件打击市场入市信心, 欧股于本周二及三大幅下跌,截至周四的5日,英国富时 100指及法国CAC累计跌逾3%、德国DAX亦跌逾2%。英国 首相约翰逊要求欧盟作出让步,指英国已为无协议脱欧做 好准备,而欧洲议会方面,则担忧英国的脱欧方案。据指若 欧盟拒绝了提案,约翰逊政府仍有脱欧的后备方案。英国 脱欧限期逼近,市场不确定性提升,英镑兑美元于1.22至 1.24区间波动。

中国

由于内地国庆长假,沪深股市于本周二起休市,至下周二 复市;港股则于国庆节休市一天。受到外围股市下跌拖累, 本周港股走势偏软,但表现已较环球其他股市为佳,恒指 一周下跌0.85%,国指下跌0.64%。数据方面,香港8月份零 售销售创有纪录以来最大按年跌幅。至于中美贸易关方面 ,随着双方紧张关系暂时性缓和,上周美国大豆出口量回 升七个月以来最高水平。截至9月26日的一周,总销量由一 星期前的104万吨升至208万吨。下周内地将有外汇储备及 财新服务业等数据公布。

免责声明

重要声明:此报告只作提供信息,纯粹作为参考之用,并不构成买卖建议或任何要约或邀请购入或出售或其他方式交易本报告提及的证券,亦不代表晋裕集团之立场。此报告和报告中提供的信息和意見,乃根据出版时相信来源属可靠及准确之数据源来编制, 惟晋裕集团并不就此等内容之准确性、完整性或正确性作出明示或默示之保证或声明。晋裕集团并不承担因任何形式使用本报告之全部或部份内容而直接或间接引致之任何损失承担任何责任。本报告所载信息和意見会或有可能没有任何通知而变动或修改。本报告之版权及所有权利均受保护及归于晋裕集团,在未经晋裕集团明确指示下,任何人仕或团体均不得将本报告之任何部份以任何形式发放、使用或转载。