笔者过往曾面对的类同经历

笔者回首过往,在北京能源国际(0686. HK)当年还是名为熊猫绿能时,也曾遇上过类似情况。熊猫绿能当时的主业为经营太阳能发电站,政府的补贴是其中一个相对重要的收入来源。然而在2018年5月31日,国内政府突然宣布对光伏发电行业降补贴、限规模,令产业链的上下游都遭到血洗。

行业发生大洗牌

下游发电站面对的问题是补贴断崖;上游面对的是由于装机量将会有所减少,行业会出现产能过剩,从而发生大洗牌。熊猫绿能属于下游经营发电站的环节,其债价亦因为有关消息而急挫,情况最坏时债价曾跌至约56.5的水平。但我们当时分析过后,考虑到:

- 其本身经营状况

- 股东背景(招商局背景)

- 政策的细节(主要对新建电站及上游影响较大)

- 整体政策方向(支持光伏发展)等

认为违约风险可控,债价跌到如此低是错杀,应该继续持有至到期。 而最后债券发行人亦不负所望,成功还本付息,并为我们带来一定回报。

面对债价波动时应如何自处

因此,当碰上债价变动时,如果债价波动异乎寻常地大,投资者便应该重新检视债券基本面,并判断应否继续持有有关债券。 以恒大于2022年3月到期的债券为例,即使没有做持续的信贷基本面监控,在6月初时,发现债价变动较大,便应该检视基本面,看看是否发生了不利的事情。

笔者当时也做了类似的动作,并于拙栏抛砖引玉地分享了我们为何认为短期内不应再沾手恒大债,有关观点读者可参考笔者早前的专栏,在此不赘。

恒大目前的情况和要思考的3个核心问题

那假如当时没有卖出恒大债券,目前又应如何处理呢?不同投资者的财务状况不同,难以一概而论,但笔者也尝试抛砖引玉地分享一下自己的思路,说说如笔者自己有持有的话,会如何思考及处理。首先,在贷款人眼中,恒大目前流动性已显露出问题,加上官方对恒大态度不太友善,恒大的信心危机已然发生,恒大再融资的成本将会十分高,令其将来的流动性变得更差。

恒大可以卖资产自救

当然,恒大可以卖资产自救,但所有潜在买家都知道恒大急着卖资产,自然不介意等待,看看迟些能以更优惠价格收购恒大的资产。在此情况下,由于流动性会随着时间枯竭,如果没有外力(不论是许家印的朋友们还是官方)扶一把,恒大最终走向败局只是时间的问题。

故此,要考虑的问题是:

- 时间上,如果没有外力扶持,恒大还有多少时间剩?

- 恒大的情况,会有外力扶持吗?

- 假如恒大最终真的违约,并削减还款的本金(即 haircut),债券持有人能回收的资金会多于现在卖出吗?

(1)时间上,如果没有外力扶持,恒大还有多少时间剩?

就这个问题,由于笔者不是恒大内部人士,故此难有一个确实的答案。但以恒大的体量及累积下来的财务资源,笔者相信能支撑多半年是的机率并不低。当然这也只是推断,实际上要看恒大在接下来的现金流出在甚么时候是高峰点、贷款人愿不愿意为恒大展期等,这应要内部信息才推断到整个恒大的偿付高峰出现在哪些时间点了。但对离岸债券持有人来说,2022年3月到期的债券已是最快会偿付的,因此在时间点上,已相对其他离岸债券安全了。

(2)恒大的情况,会有外力扶持吗?

就这个问题,私营部门方面,许家印先生固然朋友众多,找到愿意以合理价格接下恒大部份资产的人也不足为奇;然而,笔者近期看到相对正面的讯号是来自官方—据报导,主管经济事务的中国副总理刘鹤在早前于北京召开的国务院会议上,已将恒大问题定性为「流动性问题」而非「资不抵债问题」。

「流动性问题」「资不抵债问题」

据我们的解读,如果中央定性为「流动性问题」,那意味着只要提供足够的时间和流动性予恒大,事情即可较圆满地解决;同时,如恒大并非「资不抵债问题」,意味官方认同恒大资产具有一定质量(最少价值高于负债),在此情况下,国资入场协助解决问题(例如入股甚至收购恒大)便不是浪费公帑,甚至有可能是双赢局面 — 国资收购了恒大股权,收回了大量土地储备, 同时亦避免了恒大倒下产生的潜在危机。

因此,就问题(ii)的看法,我们并不悲观。 近日看到广东省政府协调银行对恒大贷款进行展期,似乎也有协助提供流动性为恒大减债争取时间(Buy time)的味道。

(3)假如恒大最终真的违约,并削减还款的本金(即 haircut),债券持有人能回收的资金会多于现在卖出吗?

就这个问题,实际上也不易回答。单看恒大的资产负债表,当然是资产足以抵债,按资产负债表价值清盘的话一定足够还清所有债券余额。但世事往往没这么简单,当恒大因还债而要被逼变卖资产时(即 force selling),资产价值能否不用割价求售固然难说。另一方面,恒大到底有多少隐藏的表外负债,作为外人的笔者也说不准。

削减还款的本金

但如果是我个人的看法,加上国内官方摸底后还是定性为不是「资不抵债问题」,笔者会偏向猜测若真的出现 削减还款的本金(即 haircut),还本金额应会高于 60,即现在的卖出价了。

当然,以上笔者的思路只是抛砖引玉的观点,笔者为客户管理的债券组合中也没有持有恒大的债券,只是分享一下如果持有,笔者会如何思考及应对。

孳息率升至达15%

反而我们看到易居一只于明年4月到期的债券,由于宏观环境的原因,孳息率升至达15%,属相当吸引的水平,但我们相信其有能力履约,故此正考虑替客户加注买入,但就投资有关债券背后的思路,则有机会再另文分享了。

资料来源:香港财经时报

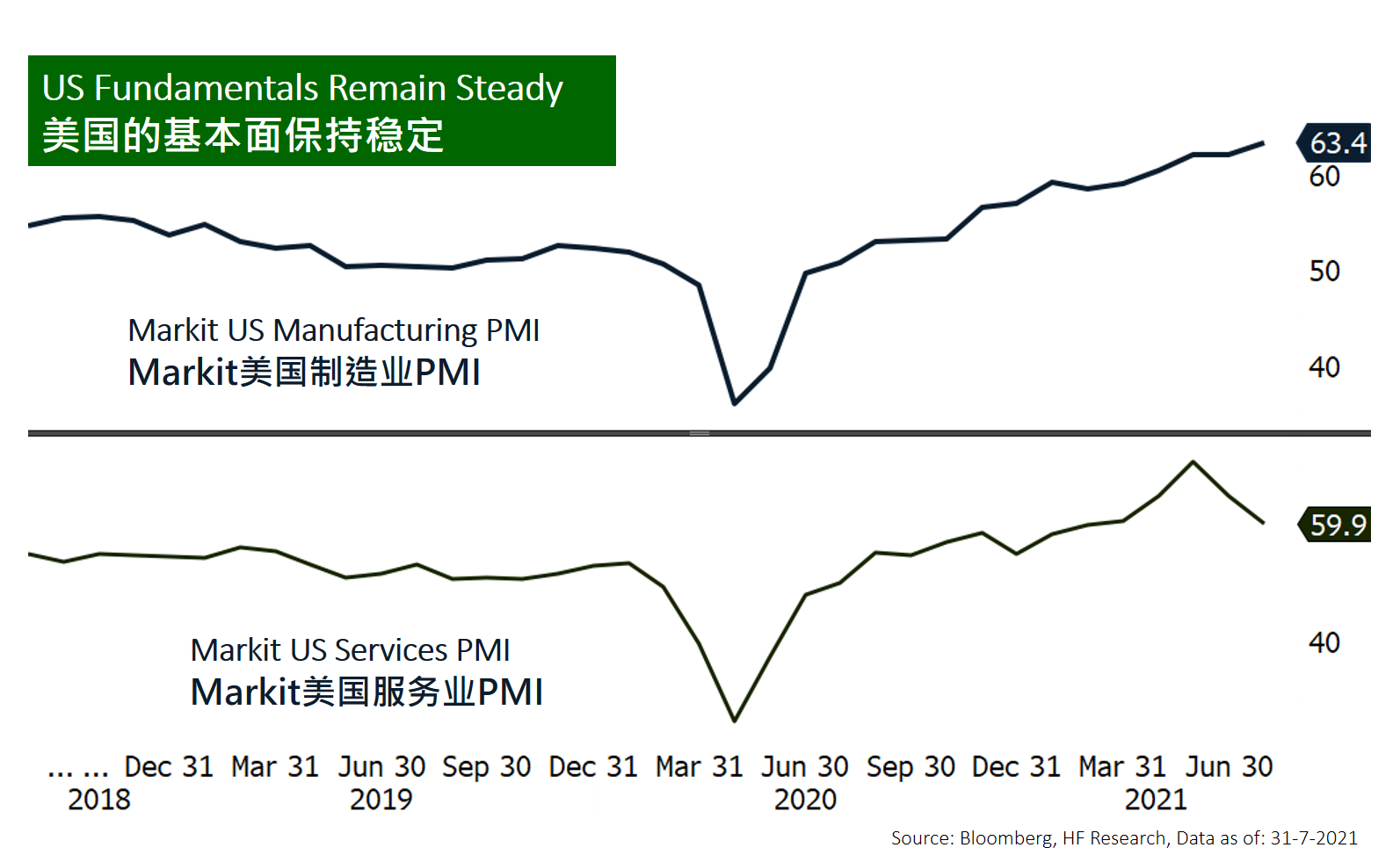

美国

美国 欧洲

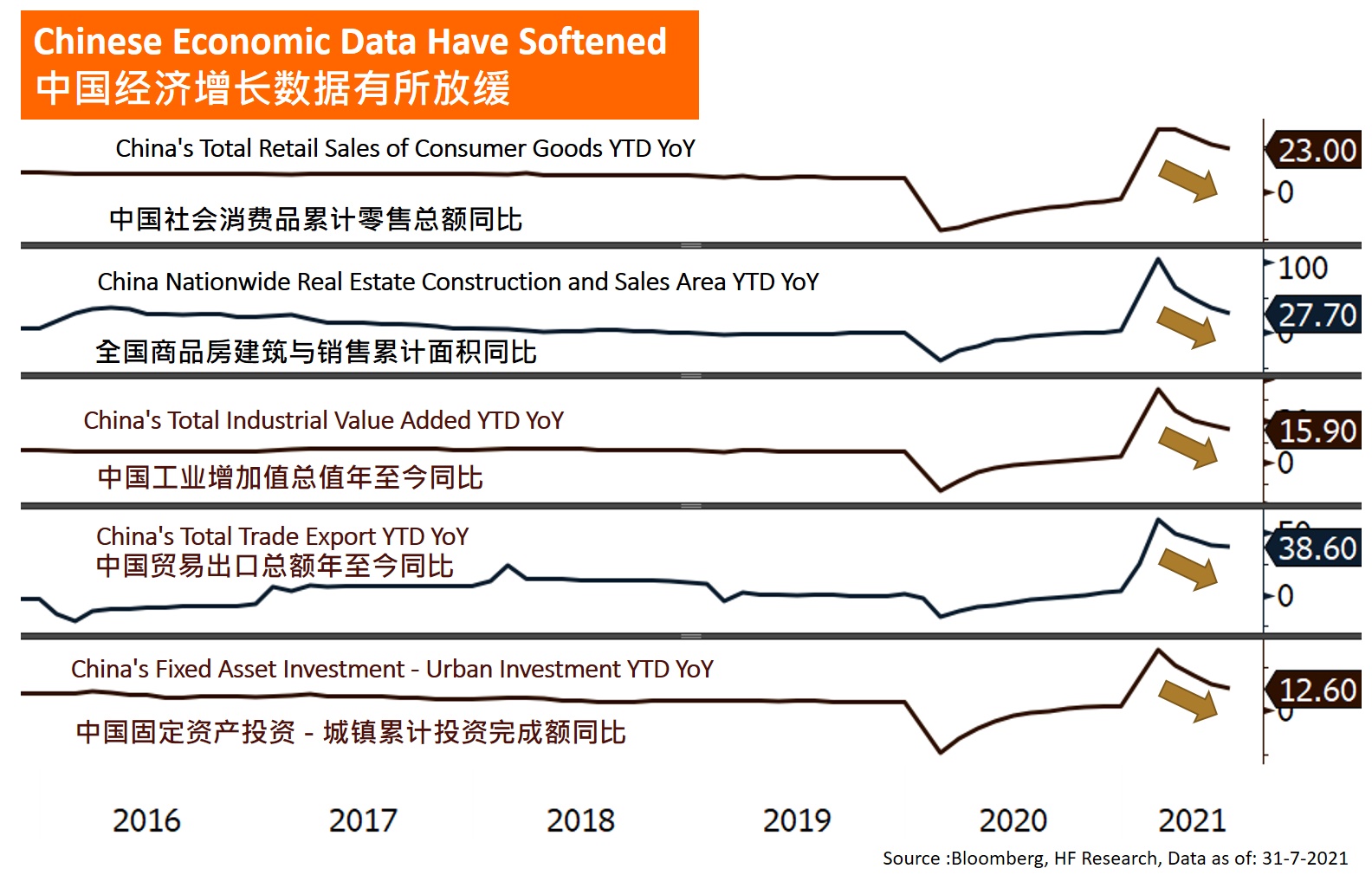

欧洲 中国

中国