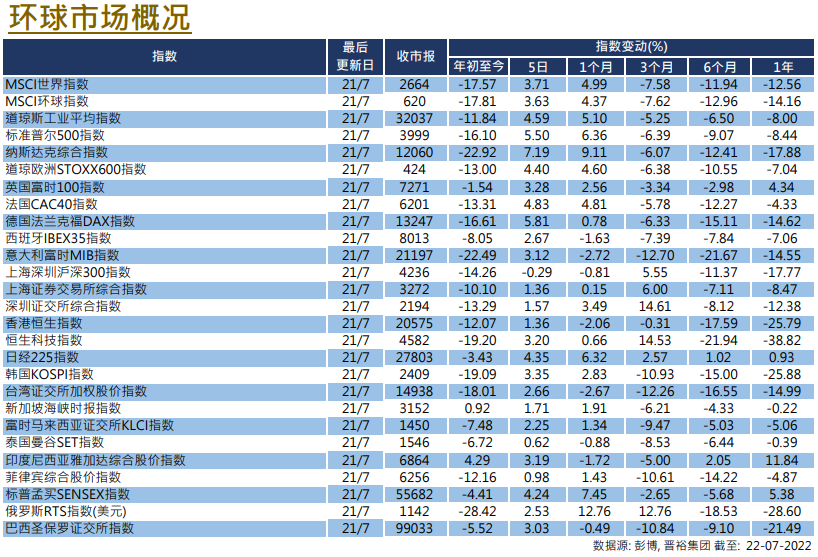

媒体报导

2022年07月26日

星岛日报:节约悖论与环球经济

经济学上,有一个著名的悖论叫「节约悖论」(Paradox of thrift),简要而言就是在个人层面,节约是件好事,但去到整体经济层面,节约则变成坏事了。

原理十分简单,节约的含义是减少支出,当居民减少支出消费,整个经济的有效需求便会开始下跌,企业产能会出现过盛,因而减少投资及招聘,令经济的有效需求进一步下跌,经济前景更不明朗。有见及此,居民会进一步减少消费,如是者便形成了一个恶性循环,令经济持续减速,直至有关循环被打破为止。而在目前,环球经济似乎都在面对这种阴霾。

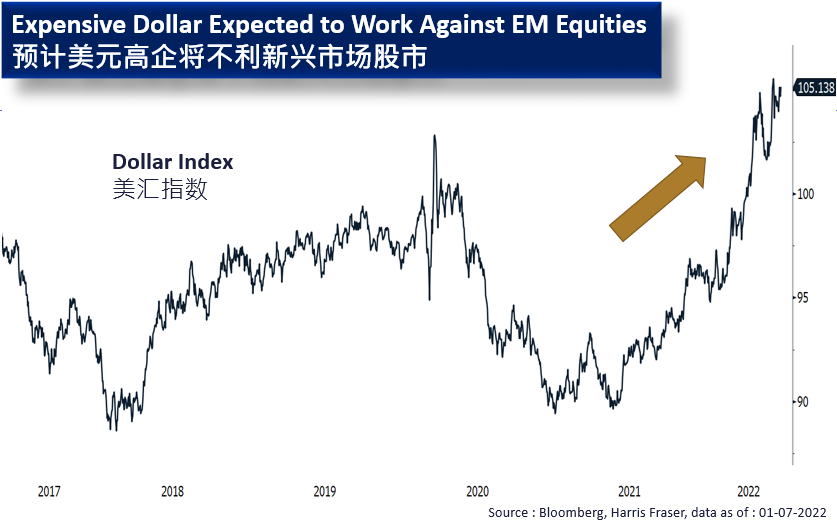

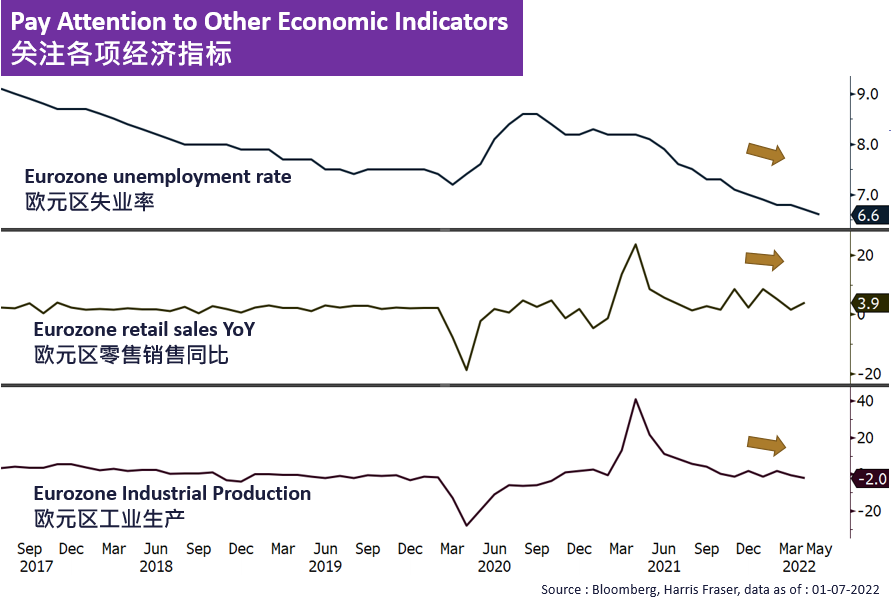

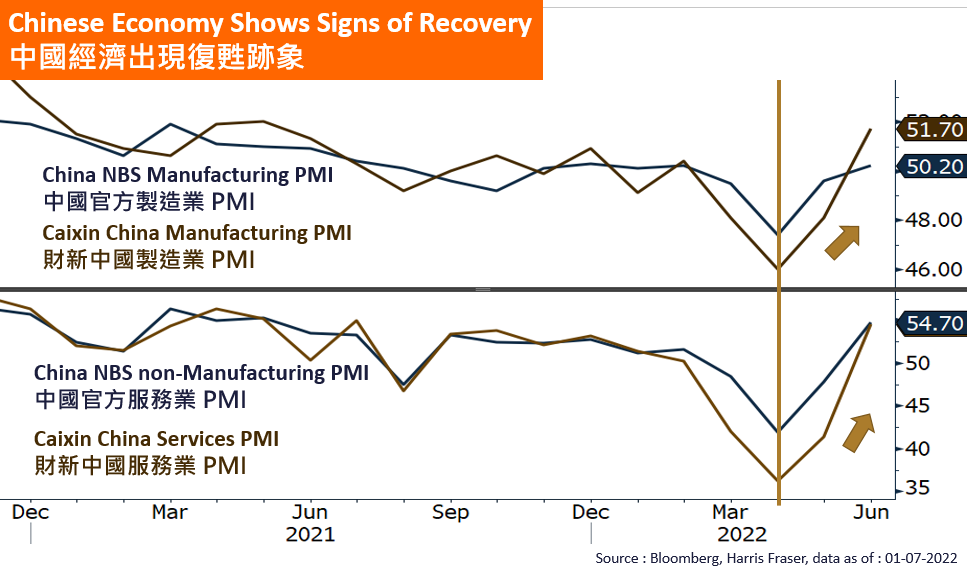

先说欧美,由于能源及食品价涨幅甚巨,令通胀急升,而面对有关前景不确定性,参考经济数据,不论欧美,个人的消费动力均有所放缓,而储蓄率则有所提升;而就企业层面,由于各央行均积极加息,令资金成本上升,加上经济前景不明朗,企业亦减少了投资及放缓了招聘步伐,节约资本开支准备过冬。以上种种撙节的行为,均令经济下行的压力加大。对欧美而言,这循环恐要待到通胀受控,央行重行减息才可打破了。而到了中国,也在面临类似问题的挑战。对中国居民而言,房子是中国家庭最大的资产配置,但由于现在内房问题仍在发酵,除了一手销售遇冷外,二手市场亦难以用理想价格将物业套现,甚至整体价格有下行压力,加上内地疫情反复影响经济展望前景,两者加起来,内地家庭如撙节开支并增加储蓄,以应对有关经济情况,也不难理解了。而正如上文所说,这种循环一旦形成,便会为经济带来压力,但在中国政府主动出台政策,应对有关挑战的前提下,有关循环有机会被打破。而对关心中国的投资者,接下来无疑要多关心内地房市和内地居民消费意欲的走向,以判断中国经济前景了。

栏名:理财有道

作者:晋裕环球资产管理 投资组合经理 黄子燊

美國

美國 歐洲

歐洲 中國

中國