每周市场回顾七月二十二日

美國

美國

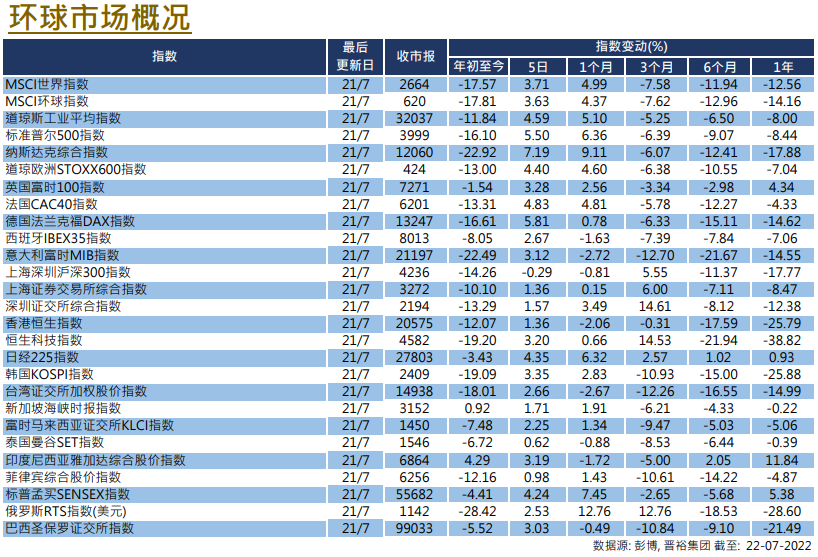

尽管部分较早公布的金融股业绩未如理想,但美股仍在持续反弹,在截至周四的5日,美股三大指数的升幅介乎4.59%至7.19%。报导指,美国总统拜登确诊新冠肺炎,但他将继续履行总统职务。市场关注季绩表现,在96家已发布季绩的标指成份企业中,71.9%季度盈利优于市场预期。能源板块的盈利高于预期的比率则为各行业中最低,仅33%。彭博数据显示在已公布季绩的96家公司计算,平均盈利出现按年倒退5.9%。

率先公布的几家大型银行股的盈利表现一般,除了摩根士丹利与摩根大通均录得盈利按年倒退外,美国银行及高盛的季度盈利也按年下跌。业绩报告显示,高盛的投资银行业务录得下跌,而为了控制支出,该行将减慢其招聘速度。有消息指,如非9月份交易活动出现大幅度的上升,欧美的投资银行业务或会迎来新一轮解雇潮。尽管银行板块业绩未如理想,但特斯拉的次季度盈利则优于市场预期,而且也维持了其50%的年产量增长目标不变,此外,特斯拉表示已将其约四分三的比特币转换为法定货币。市场关注下周将会公布几家大型科网企业的季绩,下周将公布美国第二季度GDP及联储局举行议息会议。

歐洲

歐洲

欧洲央行意外升息50基点,意大利政局不确定性提升,但仍无碍欧股跟随美股反弹,英法德股市在截至周四的5日反弹1.56%至2.97%。欧洲央行意外一次性上调利率50基点,并推出新的危机对抗工具「传导保护工具」,主席拉加德指不提供前瞻性指引可让欧洲央行的政策灵活度提升,而区内各国须遵守欧盟债务规则才可使用这个工具。另一方面,意大利总理德拉吉正式辞任,该国的提前大选将于9月25日举行,但大选不一定意味很快就能成立新政府,市场关注意大利政局不稳以及其脱欧的风险。欧元区将公布今年次季GDP及7月CPI等重要数据。

中國

中國

中港股市本周表现转趋稳定,恒指一周升1.53%;沪深300指数一周则变动不大。中国的新增确诊数仍高,对经济前景造成压力。国家总理李克强指保就业和稳物价是关键,经济增长率略高或略低均可接受,重申对大规模刺激措施持谨慎的立场。此外,中国银保监会表示将支持地方推进「保交楼」工作,保持房地产融资平稳有序。中国将公布工业企业利润数据。