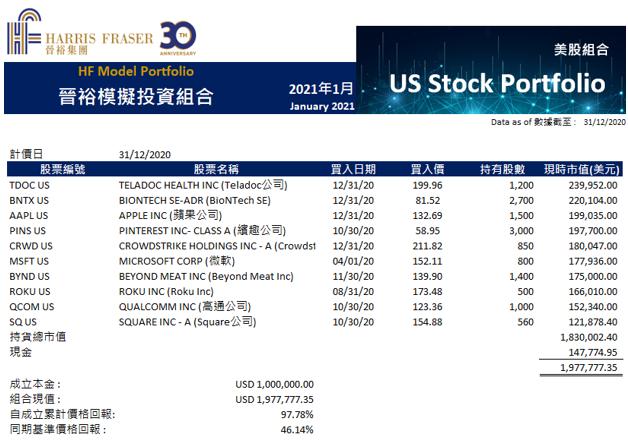

美股模擬組合表現 (自成立):

美股模擬組合概覽:

1) 本金︰100萬美元

2) 成立日︰2020年4月1日 (標普500指數:2470.5, 道瓊工業平均指數:20943.51)

3) 投資對象︰主要投資於美國上市的股票,另不多於10%比重於環球股票或其他衍生工具

4) 投資目標: 通過投資於具有合理風險管理的美國股票投資組合,實現長線資本增值。

組合經理評論:

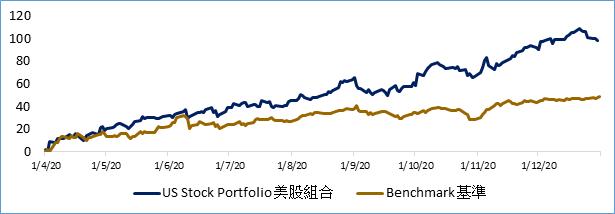

隨著新冠疫苗在全球陸續應用,加上市場憧憬美國新政府的經濟刺激政策,投資情緒進一步向好下,美股三大指數均延續漲勢。晉裕美股組合跟隨大市上漲,按月升2.60%,組合內持有的10隻股份中,共有7隻錄得升幅,其中表現最好的股票是Zscaler (ZS US),按月上升了28.22%。Zscaler上升主要是因為受到亮麗業績所支持,其2021財年首季收入按年大幅上升了52%。至於組合內錄得第二大升幅的股票是我們長期持有的Roku (ROKU US),按月升13.1%,根據NPD的每週零售追蹤服務數據,Roku TV去年在美國和加拿大的市場佔有率分別為38%和31%,均排行第一,顯示其市佔率的優勢。

市場展望方面,我們認為大市短線上主要由市場情緒所主導,而在疫苗陸續在全球接種,以及市場憧憬復甦步伐將有所加快下,目前市場氣氛十分熾熱,若不是有突如其來的負因素出現,預料樂觀的投資氣氛仍可繼續推動股市向上。在大市持續走高的同時,我們認為其下行風險也漸次提高,如標普500指數的預測市盈率約22.8倍,高於過去5年平均的18.8倍,顯示目前股市估值已不算是便宜,我們將提高應對市況逆轉的準備。簡單說,在熾熱的市場氣氛下,投資策略上宜順勢而行,不宜對著幹,但需注意風險控制。

倉位調動方面,我們在12月31日分別賣出Amazon (AMZN US)、Zscaler (ZS US)、Adobe (ADBE US)及The Trade Desk (TTD US),其中Amazon由組合建倉日起已經持有,至賣出時其回報率已達70.73%。而在賣出4隻股票時,我們繼續運用4維選股法進行選股,在同一天,我們使用4維選股法加入了4隻股票,當中Apple (AAPL US)是能力型選擇,Teladoc Health (TDOC US)及Biontech (BNTX US)是潛能型選擇,而CrowdStrike (CRWD US)則是改善型選擇。

Teladoc Health 及Biontech 均屬我們看好2021年醫療及生物科技板塊的選擇,而這兩隻股票均具有潛能型的特質。Teladoc Health 為一家遙距醫療公司,提供針對性治療方案,治療重點放在降低治療成本與方便病人及醫生。在較早前和Livongo合併後,預料企業效能將有所提升,有望在未來十年增長10倍 。另外,BioNTech是德國一家生物技術公司,主要業務為開發和生產針對特定患者的治療嚴重疾病的有效免疫療法。因基本面理想,創新仍在繼續,相信獲得資金應不是問題,2021年前景仍然非常樂觀。

至於Apple (蘋果)是能力型的選擇,由於其IOS平台系統的獨特性,加上品牌用戶忠誠度及產品黏性極高,使得其擁有非常高的定價能力,預測股本回率達到87%。市場預計蘋果在12月的iPhone出貨量為540萬部,雖然數字較11月份下降,但卻預期能錄得按年逾70%的增幅。另一個令我們改觀的原因是,有消息指蘋果正進軍自動駕駛汽車領域,並計劃在2024年開始生產,當中還可能包括自行研發的電池技術,因此觸發我們對蘋果的估值重估。

最後,CrowdStrike (CRWD US)是四維選股中的改善型選擇。作為科技進步的守衛者,提供網絡安全平台的CrowdStrike,其重要性與時並進。CrowdStrike最近宣佈完成收購另一間網絡安全服務公司Preempt Security,股價受到支持之餘,企業前景展望也更為看好。CrowdStrike早前公佈截至10月底止的第三季度業績,收入按年增長了86%至2.325 億美元,而其年度經常收入也創了1.17億美元的新紀錄,若按非通用會計準則,期內更扭虧為盈,整體數據反映企業盈利前景正在改善。我們預料股價有機會在短期內受到支持。

來源: 華富財經