市場分析

2019年12月19日

債券 - 量化寬鬆政策繼續支持

十一月份債券的表現好壞參半,彭博巴克萊全球綜合債券指數下跌0.76%,而美國投資級別債券、新興市場美元債券和美國高收益債券指數分別上漲0.25%、0.03%和0.33%。

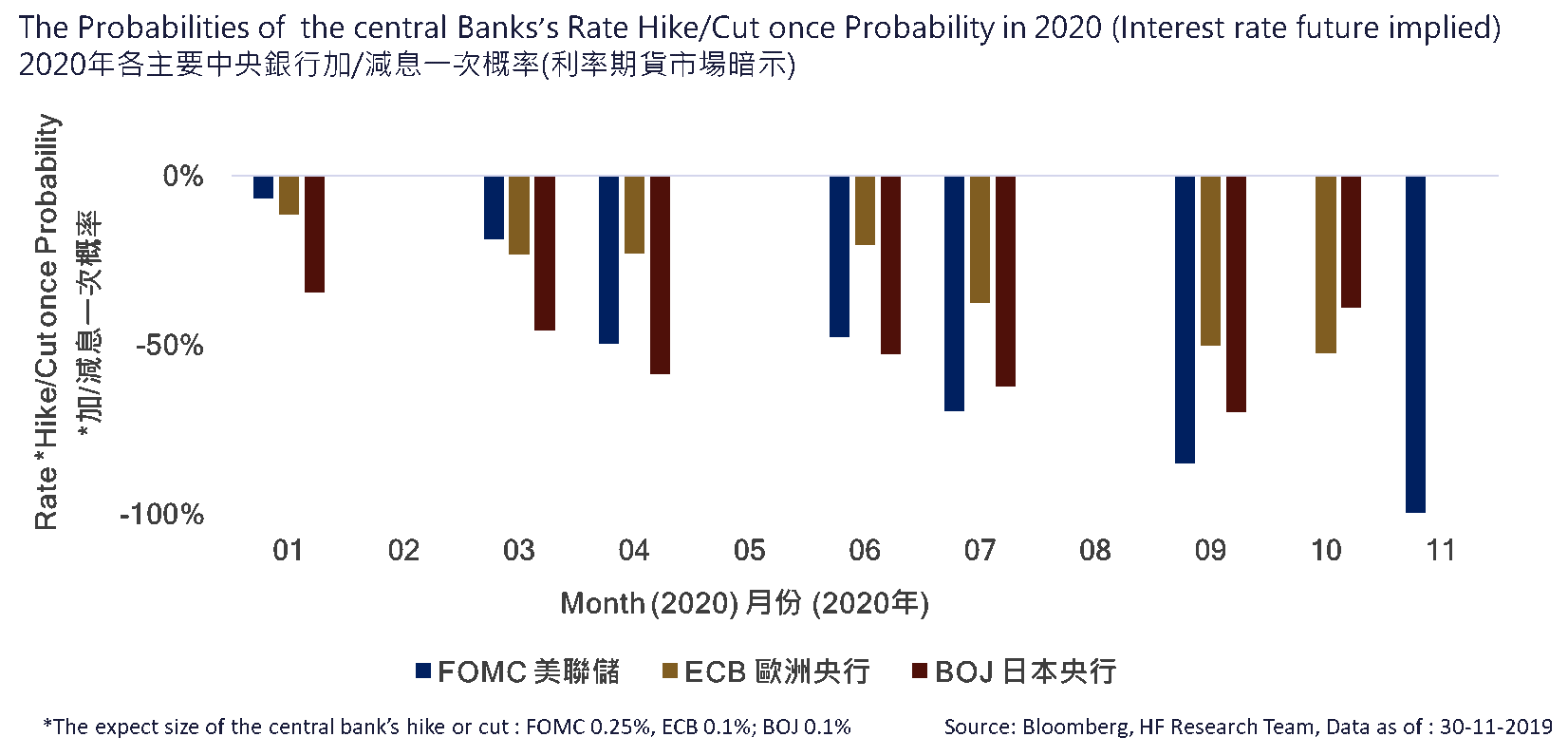

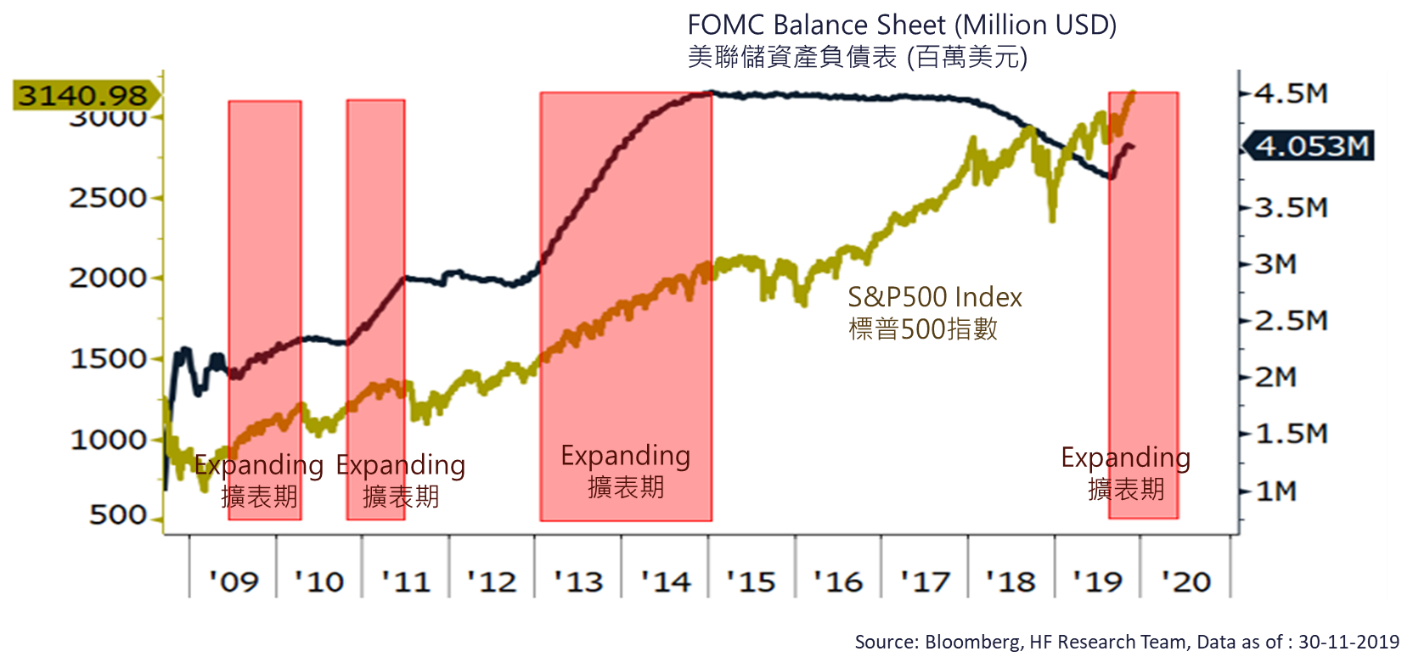

隨著本月貿易緊張局勢有所緩解,資金重返股票市場,為債市帶來好壞參半的表現。根據最近出版的《美聯儲褐皮書》,經濟仍處於良好狀態。雖然這降低了中短期內進一步減息的機會,但歐洲央行的資產購買計劃,和美聯儲資產負債表擴張等量化寬鬆政策繼續,應可為債券價格繼續提供支持。

股市仍然動盪而且對新聞敏感。儘管美國貿易代表多次宣稱第一階段中美貿易協議將在今年年底之前簽署,但一直沒有具體證據證明此事。中國政府則通過官方媒體多次要求全面取消現有關稅,以作為簽署第一階段協議的先決條件,這可能會在短期內阻礙簽署貿易協議。因此,隨著年底將近,我們預計交易量將逐漸減少、波動性將會增加。在投資組合中加入高質素的債券可以減低波動性,同時提高收益率。想要避免短期市場動蕩的投資者,可考慮增加其投資組合中的債券佔比,以提高其風險調整後的收益。