【東方日報】港股前瞻:國際大鱷謀食大茶飯 散戶宜「提早收爐」

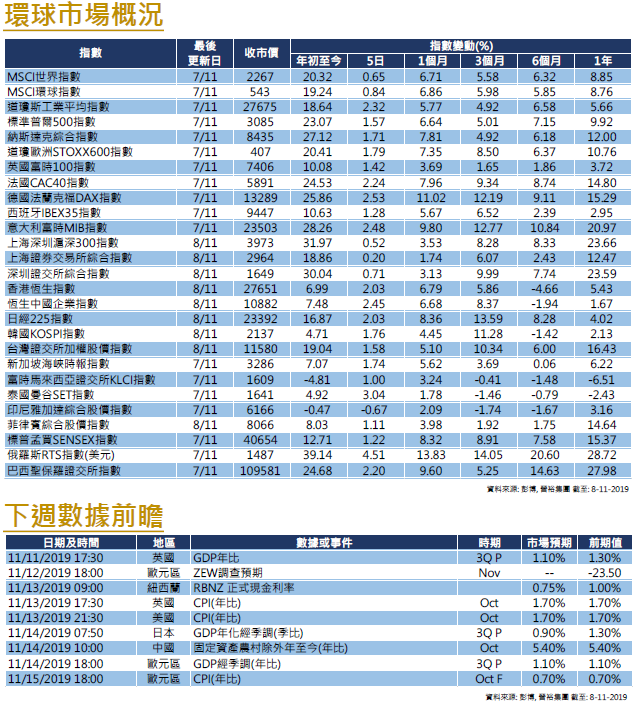

晉裕集團投資研究部董事總經理林偉雄表示,現時香港處於非常時期,「好多嘢令到個市好唔正常」,「托市」及「沽低」勢力非常大,可以說錯綜複雜。他又稱,香港基本因素不強,騰訊季績遜預期已令市場氣氛進一步轉差,若美股回調,有機會連累港股下跌,恒指首個支持位為25,500點,而美國感恩節的零售銷情,將是未來一個半月環球股市的重要指標。

晉裕集團投資研究部董事總經理林偉雄表示,現時香港處於非常時期,「好多嘢令到個市好唔正常」,「托市」及「沽低」勢力非常大,可以說錯綜複雜。他又稱,香港基本因素不強,騰訊季績遜預期已令市場氣氛進一步轉差,若美股回調,有機會連累港股下跌,恒指首個支持位為25,500點,而美國感恩節的零售銷情,將是未來一個半月環球股市的重要指標。

【Now財經台】本港樓價升幅與本地地產股股價脫節,現時相關板塊值唔值得撈底?

晋裕集團投資分析師黃子燊認為,本地地產股租賃業務受社會事件影響,即使樓價上升,仍然會拖累公司盈利,若只作短期部署,建議投資者不要沾手。至於本地收租股,Steven就說,現時社會事件走向難測,若只睇股息追入會容易「賺息蝕價」。

每週市場回顧 十一月十五日

美國

美國

截至週四的過去5日,美股升勢放緩,因市場對中美兩國能否達成早前所提及的局部性協議存有懷疑,美股三大指數的5日累計升幅介乎0.3%-0.6%。市場對貿易的憂慮主要是源於在農產品採購議題遇上阻礙,這成了中美談判上的膠著點。本週美國聯儲局主席鮑威爾發表了講話,他指目前當的貨幣政策恰當,但面臨的風險仍值得關注,回購市場壓力方面則已在當局的控制之中。本週公的美國10月份CPI按年升幅略為擴大至1.8%,但核心通脹則出現降溫,年升幅回落至2.3%。下週將有美國製造業PMI及市場氣氛等數據公佈,此外,聯儲局也會發佈10月份的會議記要,當中或能揭示更多該局對未來貨幣政策的看法。

歐洲

歐洲

本週歐洲市場表現疲軟。截至週四,英國富時100指數和德國DAX過去5日累計分別下跌1.53%、0.82%,法國CAC則累計上升0.17%。英國方面,最新民調顯示,約翰遜領導的保守黨支持率領先工黨,但未達半數。另一方面,雖然英國第三季GDP及10月份CPI分別僅僅上升1%及1.5%,比預期稍差,10月零售數據月比亦出乎意料地錄得跌幅,但隨英國12月舉行大選塵埃落定後,相信整體經濟將會相對明朗化。歐洲大陸方面,德國第三季經濟按季增長0.1%,優於預期的同時亦成功迴避陷入經濟衰退。歐元區第三季GDP按季增長0.2%,符合預期但仍然增長緩慢。下週將發布更多歐洲經濟數據,包括德國第三季GDP終值和PPI,以及德法等國的一眾PMI。

中國

中國

受外圍因素以及中美貿易協議出現裂痕所拖累,本週港股表現較差。截至週四,恆生指數過去5日累計下跌4.8%,中國股市亦未能倖免,各大指數下跌1.49%-1.83%不等。本週中國公布了多項經濟數據,其中10月份工業增加值、固定資產投資及零售增速均遜於市場預期,惟中國的失業率跌至5.1%,有所改善。至於貿易戰方面,據報中美貿易談判目前陷入僵局,主要關鍵在於美方是否同意在兩國達成首階段貿易協議下取消所有關稅,還是只取消下月15日生效的關稅;中方則仍未答應就農產品購買訂下實際數字。下週除繼續留意貿易戰發展之外,中國人民銀行將公布最新利率(LPR),香港亦會公布10月份失業率。

每週市場回顧 十一月八日

美國

中美貿易談判出現轉機,市場氣氛改善推動美股進一步創新高。截至週四,美股道指、標指及納指5日累計分別升2.32%、1.57%及1.71%。週四亞洲市時間,市場傳出中美兩國將分階段取消彼此加徵的關稅的消息,整體亞洲股市已經即時受到支持,其後歐洲及美國股市開市均見造好,不過有指談判仍在進行中,目前尚未定下簽署協議的時間與地點等等,美股週四尾市升勢放緩。數據方面,美國數據好壞參半,10月Markit美國服務業採購經理人指數(PMI)終值報50.6,不及市場預期;但同月ISM非製造業指數報54.7則較前值改善且勝預期。下週可關注美國將公佈10月份的通脹數據。

歐洲

本週歐洲市場表現領先環球。截至週四,英國富時100指數、法國CAC和德國DAX過去5日累計分別上升2.2%、2.8%和3.3%。英國方面,新訂下的大選將於12月12日舉行,而目前英國議會已正式解散。儘管保守黨仍有望在即將舉行的大選後領導下議院,但市場正等待選舉結果,再對英國的經濟前景作進一步判斷。另一方面,英國央行宣布維持利率不變,符合市場預期,展望英國央行於今年內將不會減息。歐洲方面,德國製造業PMI略為上升0.4點至42.1。縱然數據上有所改善,但德國作為歐盟的經濟領導者,其製造業仍連續9個月錄得萎縮。下週將發布更多歐洲經濟數據,其中將有多個CPI和GDP數據出爐。

中國

受到中美貿易談判氣氛改善推動,港股本週表現強勁,恒指於本週升近2%。人民銀行時隔三年再下調中期借貸便利的利率(MLF),利好市場氣氛,加上中美兩國將分階段取消加徵關稅的消息,樂觀氣氛推動恒指突破200天線,高位曾見27900水平,不過恒指及後於週五出現回吐。本週另一個焦點是人民幣轉強,現時人民幣中間價已升穿7算,美元兌離岸人民幣現報6.9813。下週將有中國固投、零售及生產等數據公佈。

全球第二大的家用遙控器生產商Home Control (1747)於11月5日截止認購,公司是全球領先家居控制解決方案的供應商,其總部設立於新加坡,業務遍佈北美洲、歐洲、亞洲及拉丁美洲等世界各地。

說起Home Control這家公司,在家居控制解決方案行業的經驗已經超過25年,在2018年也是全球家居控制解決方案供應商中排行第2。目前Home Control在全球擁有逾110個客戶,且業務遍佈逾40個國家。

Home Control主要是以輕資產模式向客戶提供訂製家居控制解決方案,其下工程師超過80名,同時亦擁有逾200項發明專利。產品方面,Home Control設有中端、中高端及高端性產品,包括在設計上採用最新技術,例如語音、手勢、接觸及先進軟件等,而紅外線或射頻遙控器也具備人體工學設計。

目前Home Control招股價介乎1.02至1.49港元,集資規模約1.275億至1.863億港元,預期上市市盈率僅約7.5倍至9.5倍之間,參考部分同業,比如環球市佔率排名第1的Universal Electronics Inc(於納斯達克上市),預期市盈率約15倍,而排行第3的SMK Corporation(日本上市)亦約30倍,可見Home Control的訂價具吸引力。

近期中美貿易談判氣氛改善,環球股市轉強,部分一度受壓的生產製造商股價借勢反彈。事實上,回顧近期部分家用電器行業表現也不俗,如近3個月計,海爾電器(1169)升26.63%、 TCL電子(1070)升20.19%、壹照明(8222)升12.5%及創維集團(751)升10.20%等等。Home Control有望借助家用電器行業走強之勢於掛牌首日高開。

作者為晉裕集團投資研部投資策略師、證監會持牌人士,並無持有上述股份。晉裕集團為Home Control獨家保薦人茂宸集團的全資子公司

資料來源:茂宸灼見

晉裕集團投資研究部投資策略師 陳俊業

前一篇文章提到「合資格年金保費」、「可扣稅強積金自願性供款」及「自願醫保計劃」均可扣稅,但大家在購買保單或計劃前先要了解自身需要和條件,購買目的(除了節省稅務),產品特性及有沒有附帶條件。以下有一些例子供大家參考。

一/ 應選擇「合資格延期年金保單」或「強積金可扣稅自願性供款」?

社會新鮮人(20-35歲):

這個年齡層在選擇扣稅工具中更傾向於「強積金可扣稅自願性供款 - TVC」的高風險基金(例如股票基金)

家庭支柱(36-50歲):

這個年齡層在選擇扣稅工具中更傾向於「合資格延期年金保單 - QDAP」

即將退休人士(50歲以上):

這個年齡層在選擇扣稅工具中更傾向於「強積金可扣稅自願性供款 - TVC」的低風險基金(例如保守基金,或者沒有條件限制的保證基金

二/ 扣稅例子

投保合資格延期年金保單

投保合資格延期年金保單

假設張氏夫婦二人均為納稅人及所適用的稅率為17%,於2019/20課稅年度內每年繳付的合資格延期年金保費總計逹HK$120,000。

夫婦二人每年可節省稅款HK$20,400,相等於節省將近三成稅款:

申請扣稅詳情可以閱讀如何申請扣稅和應注意事項篇章。

投保自願醫保計劃

假設上述例子張先生再為自己、配偶及兩名子女分別投保自願醫保計劃:

張先生可節省稅款HK$2,635。

申請扣稅詳情可以閱讀如何申請扣稅和應注意事項篇章。

現在已踏入稅季,不知大家是否已做好充足的扣稅方案?晉裕集團能為大家提供各「扣稅三寶」產品市場比較,並提供適合您的建議。請立即行動,聯絡我們!

電郵:elite@harris-fraser.com | WhatsApp: 9136 5792

免責聲明: 此文章之資料乃以於報告發行時相信為正確的資料為基礎。惟晉裕集團概不為源自第三方的資料之正確性、時效性、及完整性作出任何保證。任何人士因根據此文章內容行事而直接或間接導致之損失,晉裕集團之董事及雇員概不承擔任何責任。此文章資料可能變更或修訂而不另行通知。投資涉及風險。過往業績並非未來表現之指標。此文章未能涵蓋所有產品及投資工具之風險及重大事項,投資者應參閱各別產品之說明備忘錄及發售文件,有需要時應尋求專業意見。

晉裕環球資產管理投資分析師黃子燊認為,目前投資環境難以捕捉,以大型基金經理的角色而言,外匯基金是次成績表不俗,當中的債券佔比明顯較高,資產配置「放啱位」,更可受惠美國進入減息周期帶來的債券收益,從管理外匯儲備角度,做法保守之餘亦可帶來資本增值。

雖然「合資格年金保費」、「可扣稅強積金自願性供款」及「自願醫保計劃」均可扣稅,但大家在購買保單或計劃前先要了解自身需要和條件,購買目的(除了節省稅務),產品特性及有沒有附帶條件。我們嘗試以最簡單的方式綜合概述各產品的優點及須知。

一/ 合資格延期年金保單 (QDAP)

延期年金主要對象為受薪人士,適合30-50 歲人群,距離退休尚有一段時間。產品通常分為供款期、累積期及收入期。一般來說,投保人處於財富累積階段,於指定時期付款,累積一段時間後,於指定時期獲派年金收入。 在這我們所談的年金產品符合保監局對延期年金產品的要求,可獲認證為「合資格延期年金」(Qualifying Deferred Annuity Policy ,簡稱 QDAP ),投保者可享扣稅優惠。

特點:

每月定時定候收取年金: 投保人在指定供款期內供款(五年/十年),保險公司再將該筆保費滾存,直至儲蓄期完結。當投保人達50歲或以上時,便可每月定時定候收取年金收入,進入年金期。合資格延期年金的最低保費總額最少為18萬元。

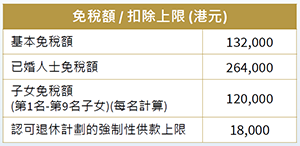

保費支出可扣稅: 每人每年最高可享60,000元免稅額,惟此稅務扣減是與強積金可扣稅自願性供款合計,以現時高收入人士的最高稅率(即17%)計算,每年最多可節省10,200元稅款。夫婦之間可分配合資格延期年金保費的稅務扣除,以申請合共120,000元的免稅總額。

設投資回報: 分為保證及非保證兩部分。規定保證回報率須佔總年金額至少50%。假如保險公司的投資表現較佳,年金的IRR也有機會提升。

留意:

年金屬長期的保險產品,如中途想退保,有可能無法取回全部本金。

二/ 強積金可扣稅自願性供款 (TVC)

強積金可扣稅自願性供款 (TVC) 是透過強積金受託人提供投資基金,適合即將退休(50歲以上)人仕。TVC的供款模式比QDAP靈活,成員建立TVC帳戶後不需要作出任何供款承諾,可以隨時供款或暫停供款,同時又能滿足自己掌握投資的主導權。

特點:

留意:可扣稅自願性供款跟強制性供款一樣,須保存至65歲才可提取。

風險: 沒有保本成分。

三/ 自願醫保計劃 (VHIS)

自願醫保的對象是全港市民,希望市民投保後,可以轉移至私營醫療。市民可為自己或其親屬購買政府認可的自願醫保計劃,每名受保人可以申請扣稅最多8,000元。

特點:

可續保至100歲: 現時市面上很多保險公司只接受65歲以下人士購買醫療保險,只有兩成醫保計劃接受80歲或以上長者續保。就算長者成功投保,不保事項會較多,保障範圍較遜色。而自願性醫保保單可供年齡介乎15天至80歲人士投保,並保證續保到100歲。

保障範圍更廣: 自願性醫保產品比現時大部分住院保險的承保範圍更廣,新增的保障範圍包括:

保費支出可扣稅: 政府為鼓勵巿民購買自願性醫保,將會修訂稅務條例,就市民的保費支出提供稅務扣減。

設21日冷靜期: 投保人享21日冷靜期,期間可取消保單並全數取回已付保費。

保費透明: 保險公司必須公佈其醫保認可產品的保費表,以增加市場透明度及促進價格競爭。

現在已踏入稅季,不知大家是否已做好充足的扣稅方案?晉裕集團能為大家提供各「扣稅三寶」產品市場比較,並提供適合您的建議。請立即行動,聯絡我們!

電郵: elite@harris-fraser.com| WhatsApp: 9136 5792

免責聲明: 此文章之資料乃以於報告發行時相信為正確的資料為基礎。惟晉裕集團概不為源自第三方的資料之正確性、時效性、及完整性作出任何保證。任何人士因根據此文章內容行事而直接或間接導致之損失,晉裕集團之董事及雇員概不承擔任何責任。此文章資料可能變更或修訂而不另行通知。投資涉及風險。過往業績並非未來表現之指標。此文章未能涵蓋所有產品及投資工具之風險及重大事項,投資者應參閱各別產品之說明備忘錄及發售文件,有需要時應尋求專業意見。

根據稅務局網頁,申索扣除「合資格年金保費」、「可扣稅強積金自願性供款」及「自願醫保計劃」保單可在2019/20及其後的個別人士報稅表(BIR60)內提出。如你在提交報稅表後才打算提出申索,你可填寫並交回IR831表格。不過,此申索須在不遲於有關課稅年度結束後的6年內提出。

2019/20暫繳薪俸稅 — 如你在2019/20課稅年度內已繳付/可能繳付合資格年金保費或作出可扣稅強積金自願性供款或已繳付/可能繳付自願醫保計劃保單合資格保費並希望緩繳有關的暫繳稅,你可以在收到繳稅通知書後以書面或填寫IR1121S表格申請緩繳2019/20暫繳稅。

在申請扣稅時,你不需要提交相關證明文件,但你就需要保留保費收據及年度保單結單6年(由有關課稅年度完結起計),準備定隨時讓稅務局查核。

有關詳細申請扣稅詳情,請瀏覽稅務局網頁或聯絡我們查詢。

稅務減免要視乎免稅額

自願醫保 (VHIS) 、強積金可扣稅自願性供款(TVC) 、合資格延期年金保單(QDAP)提供上限60,000元稅務優惠。自願醫保計劃,每名受保人可作扣稅的保費上限為8,000元。

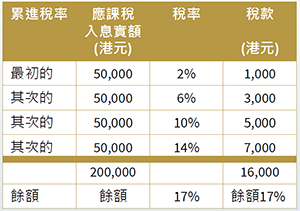

簡單來說可以薪俸稅計算公式︰個人應課稅 = (入息總額 – 「扣除」額 – 免稅額) X 稅率。

我們試舉一 個單身人仕為例,假設他/她的年收入是$18萬,只有個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

我們試舉一 個單身人仕為例,假設他/她的年收入是$18萬,只有個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

($180,000 – $5,000 – $132,000)X 2% = $860 ^假設2019/20年課稅年度個人免稅額為$13.2萬。

同樣是單身人仕但年收入是$36萬,個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

同樣是單身人仕但年收入是$36萬,個人免稅額($13.2萬^)及自願醫保「扣除」額($5,000),在2019/20年課稅年度,他/她需要交稅︰

($360,000 – $5,000 – $132,000)=$223,000 因入息超過20萬已需繳稅1萬6 千元,餘額以稅率17%計算。

$16,000+($223,000-$200,000) X 17% = $19,910. ^假設2019/20年課稅年度個人免稅額為$13.2萬。

此兩個例子說明同樣是單身人仕,收入不一樣,應繳稅務已很不一樣。但除了自願醫保「扣除」額,可以多加利用「扣稅三寶」,考慮合資格延期年金保單(QDAP)及強積金可扣稅自願性供款(TVC) 。不但為未來作保障,更可扣稅。而已婚人仕或有子女的家庭,要多加思考不同的扣稅方案和「扣稅三寶」產品。大家可以閱讀我們在另一篇幅提及的一些例子或直接聯繫我們了解您的情況而作出相應的安排。

此兩個例子說明同樣是單身人仕,收入不一樣,應繳稅務已很不一樣。但除了自願醫保「扣除」額,可以多加利用「扣稅三寶」,考慮合資格延期年金保單(QDAP)及強積金可扣稅自願性供款(TVC) 。不但為未來作保障,更可扣稅。而已婚人仕或有子女的家庭,要多加思考不同的扣稅方案和「扣稅三寶」產品。大家可以閱讀我們在另一篇幅提及的一些例子或直接聯繫我們了解您的情況而作出相應的安排。

現在已踏入稅季,不知大家是否已做好充足的扣稅方案?晉裕集團能為大家提供各「扣稅三寶」產品市場比較,並提供適合您的建議。請立即行動,聯絡我們!

電郵:elite@harris-fraser.com| WhatsApp: 9136 5792

免責聲明: 此文章之資料乃以於報告發行時相信為正確的資料為基礎。惟晉裕集團概不為源自第三方的資料之正確性、時效性、及完整性作出任何保證。任何人士因根據此文章內容行事而直接或間接導致之損失,晉裕集團之董事及雇員概不承擔任何責任。此文章資料可能變更或修訂而不另行通知。投資涉及風險。過往業績並非未來表現之指標。此文章未能涵蓋所有產品及投資工具之風險及重大事項,投資者應參閱各別產品之說明備忘錄及發售文件,有需要時應尋求專業意見。