市場分析

2019年10月21日

債券 – 在不明朗的市場中限制波動性

9月份固定收益資產表現好壞參半。

彭博巴克萊全球綜合債券指數和美國投資級別債券分別下跌1.02%和0.65%,而新興市場美元債券和美國高收益債券則分別上漲0.04%和0.36%。由於本月貿易緊張局勢有所緩解,風險資本於9月份從較安全的資產中撤出。話雖如此,我們認為由於中美雙方在基礎上的分歧,貿易衝突將不會在短期內得到真正的解決方案,經濟仍很可能面臨下行壓力,在動盪時期,投資者應繼續考慮增加投資組合中的優質債券。近期債券價格的下跌,為進一步增加債券比重提供了低位吸納的機會。

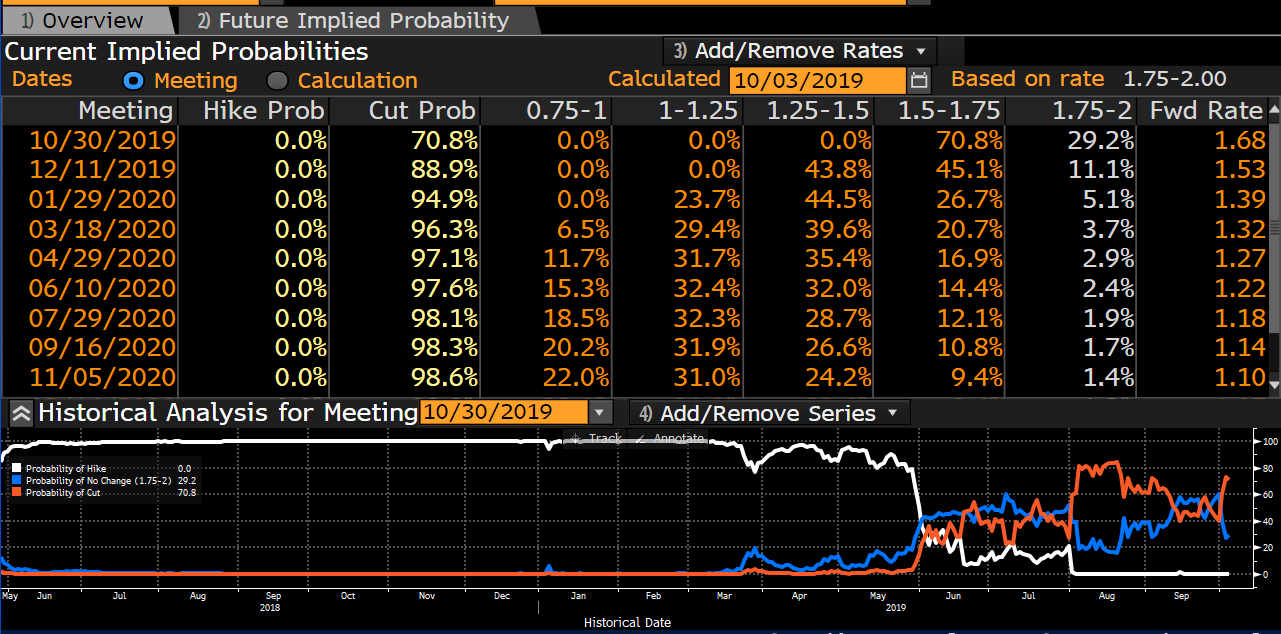

美國聯儲局在9月份如市場所料減息,市場預計美聯儲在年底之前至少有90%的可能性再次降息以支撐經濟。有消息人士指,聯儲局正在考慮擴大資產負債表。隨著全球央行可能持續地減息,並針對經濟下滑的可能性下採取鴿派政策,於投資組合中的債券佔比增加也可以捕捉資本增值的機遇。

隨著今年最後一個季度來臨,我們預計股票市場的波動性和下行風險將會提升。鑑於經濟擴張的後週期可能將近尾聲,投資者應優先考慮質量多於收益,固定收益資產應以投資級債券為主,這比較能限制波動性,同時提高風險調整後的收益。

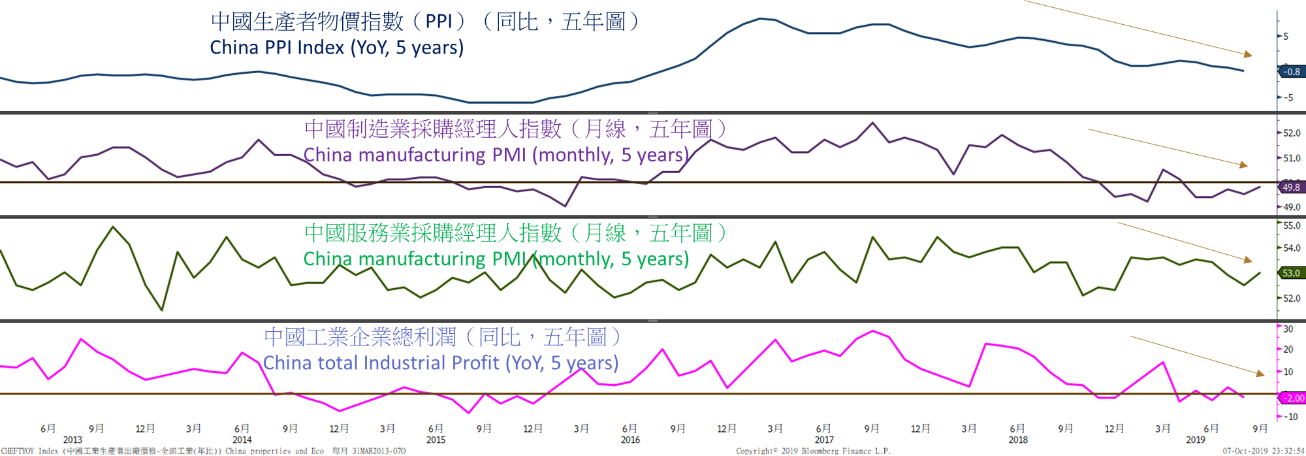

Source: Bloomberg, Harris Fraser, Data as of :7-10-2019