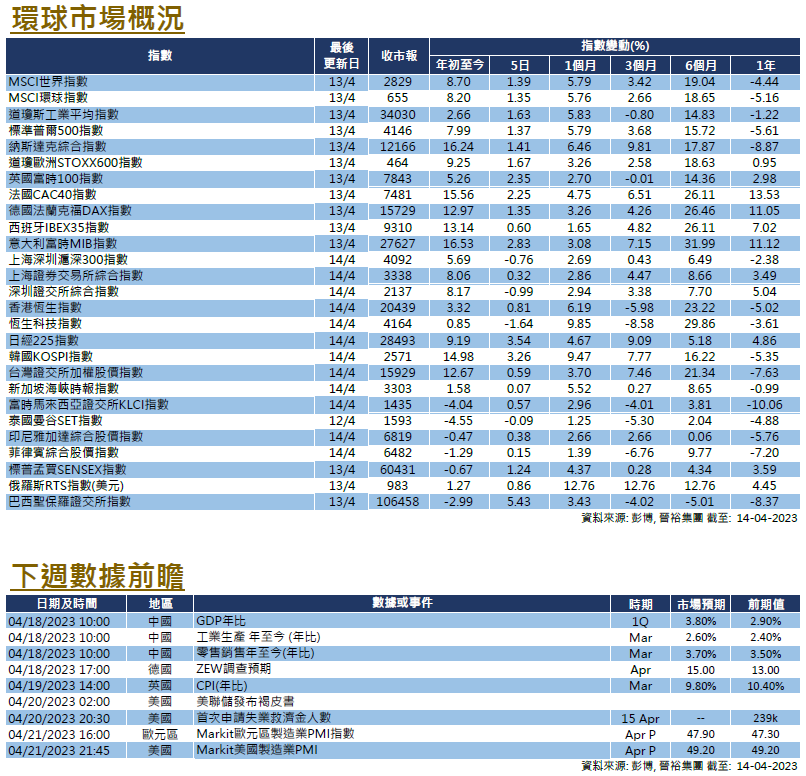

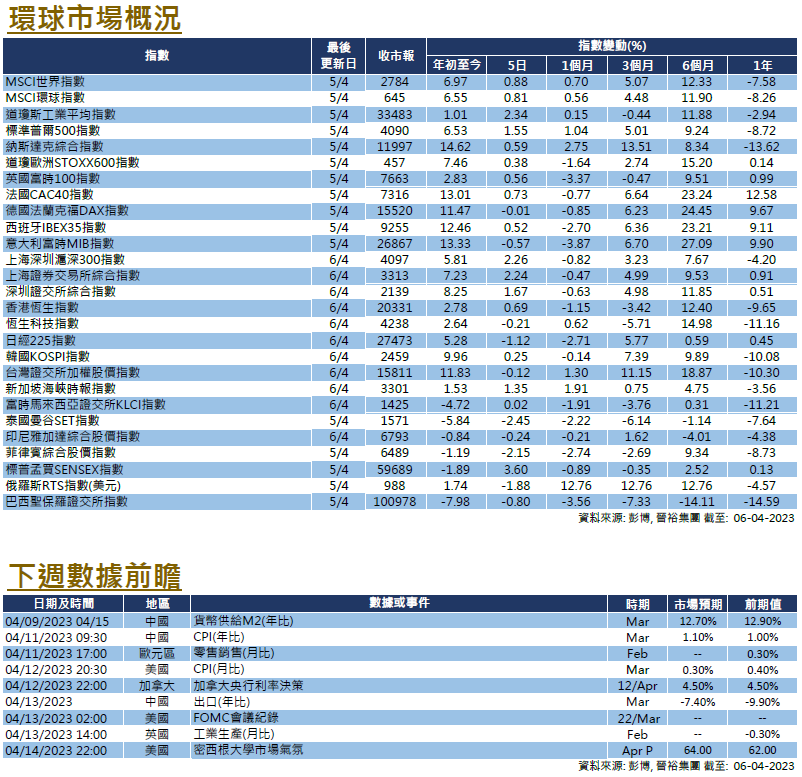

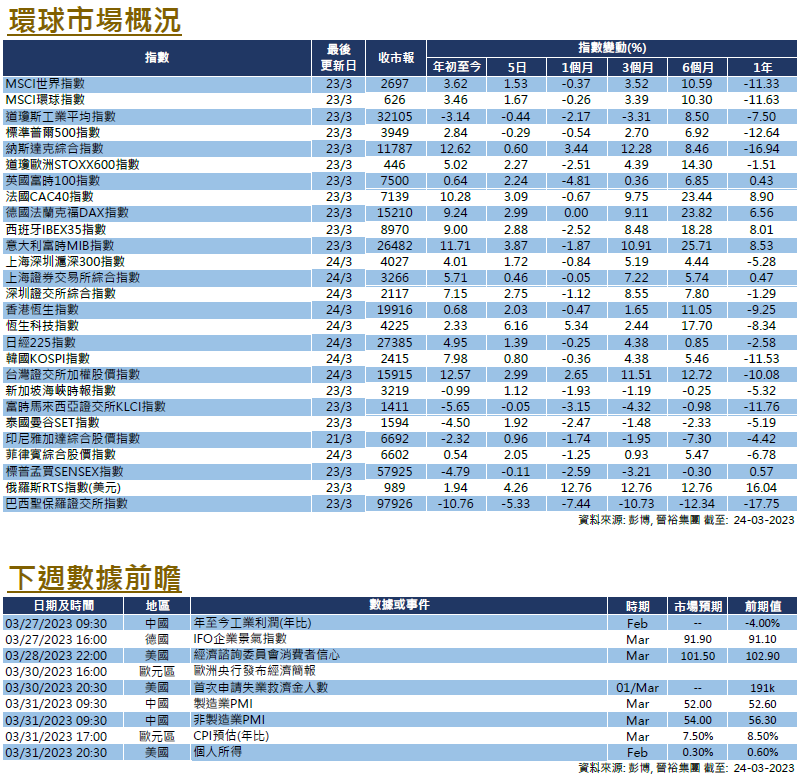

新資本投資者入境計劃

基本條件

-

年齡 : 申請人提出淨資產審查申請時須年滿18歲或以上;

-

計畫的適用範圍 : 申請人須屬於本計畫涵蓋的以下其中一種類別:

-

(i) 外國國民;

-

(ii) 中國籍而已取得外國永久性居民身份的人士;

-

(iii) 澳門特別行政區居民:以及

-

(iv) 臺灣華籍居民;

-

淨資產 : 申請人須提出淨資產審查申請: 申請人須向投資推廣署署長證明並使其信納在按本計畫提出淨資產審查申請日期前6個月的整段期間內,一直絕對實益擁有市值不少於3,000萬港元(或等值外幣)淨值的淨資產或淨資本;

獲許投資金融資產類別

債務證券

- 以港元或人民市交易的聯交所上市債券(包括由中華人民共和國財政部和內地各級人民政府在香港發行的債務票據);

- 以港元或人民幣計價的債務證券,包括由以下機構發 行或全面保證的定息或浮息工具和可換股債券︰

- 香港特別行政區政府 ( “ 特區政府 ” ) 、外匯基金、香港按揭證券有限公司、香港鐵路有限公司、香港機場管理局,以及特區政府不時指明由特區政府全資或部分擁有的其他法團、機構或團體。

- 以港元或人民幣交易的聯交所上市公司。

股票:

以港元或人民幣交易的聯交所上市公司股票。

存款證:

由認可機構發行並以港元或人民幣計價的存款證,投資額以300萬港元為限。

後償債項:

由認可機構按發行的以港元或人民幣計價的後償債項。

合資格集體投資計畫:

- 證監會認可基金;

- 證監會認可房地產投資信託基金(REITS);

- 證監會認可投資相連壽險計畫;

- 開放式基金型公司(OFC)

有限合夥基金:

私人開放式基型公司的總投資上限為1,000萬港元。

房地產:

獲計入符合最低投資門檻的的要求總投資上限為1,000萬港元,投資於單一住宅房地產的成交價需為5,000萬港元或以上。

香港基本資料

-

人口

人口截至2024年底,香港人口臨時資料為753.42萬人,較2023年增長0.1%,連續第三年錄得人口增長。人口上升主要得益於淨移入居民2.1萬人。這一增長反映了特區政府吸引人才的成效,包括“高才通計畫”和“優才計畫”等政策優化,以及高品質醫療和鼓勵生育措施的推動。目前總人口中,常住居民占726.71萬,流動居民26.71萬。

-

地理

地理香港位於中國南部、珠江口以東,北接廣東省深圳市,南臨珠海市萬山群島,西與澳門隔海相望。區域由香港島、九龍、新界及262個島嶼組成,陸地總面積約1106.3平方公里,海域面積1648.7平方公里。地形以丘陵為主,最高點為海拔958米的大帽山,平地集中於新界北部的元朗平原和粉嶺低地。氣候屬亞熱帶季風氣候,年均氣溫23.3℃,夏季濕熱多雨,冬季溫和乾燥,市區因高樓密集易形成熱島效應。

-

語言

語言香港的法定語言為中文和英文,實行“兩文三語”政策:書面使用中文(繁體字)和英文,口語以粵語(廣東話)為主,同時通用普通話和英語。約96%的華裔人口日常使用粵語,非華裔群體則多使用英語。政府檔、教育及商業領域廣泛採用雙語,而近年人才引進政策也推動普通話普及。例如,新移入的專業人才需適應多語言環境,以融入本地生活。

聯絡我們

聯絡我們,共創美好未來。

美國

美國 歐洲

歐洲 中國

中國