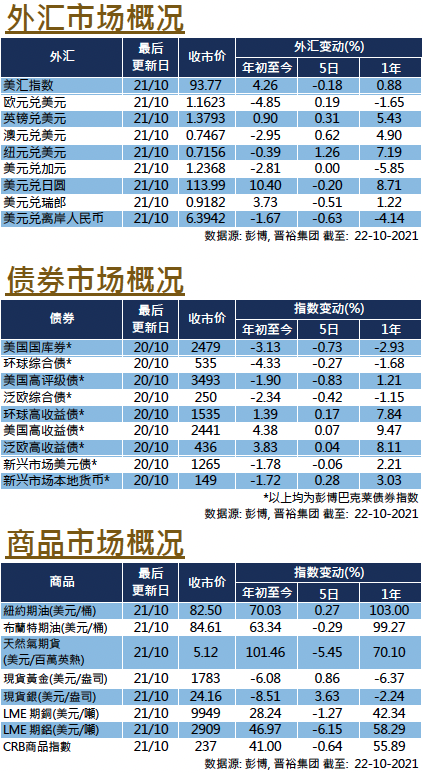

每周市场回顾十月二十二日

美国

美国

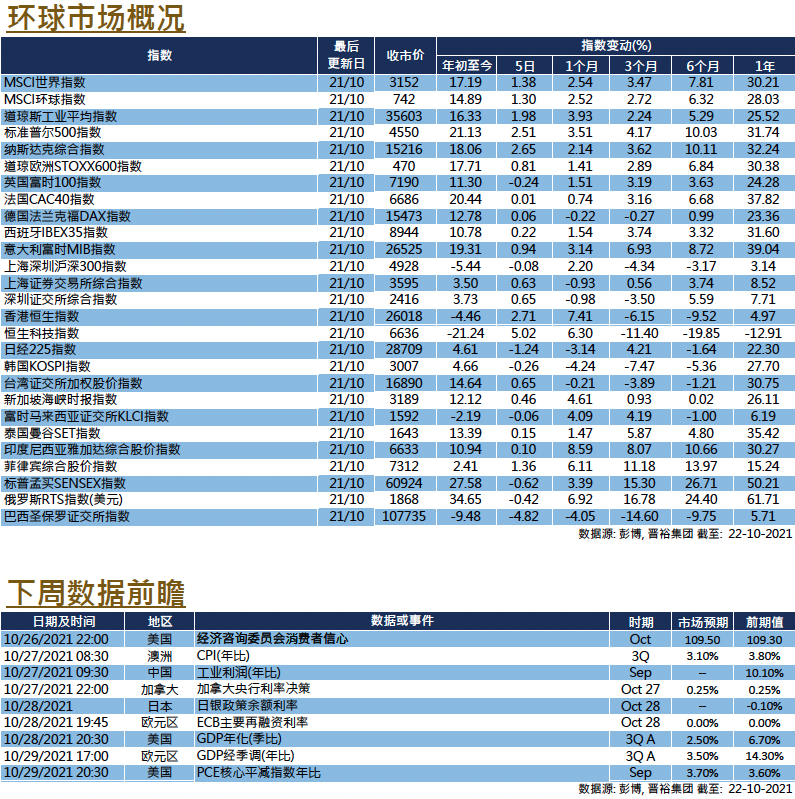

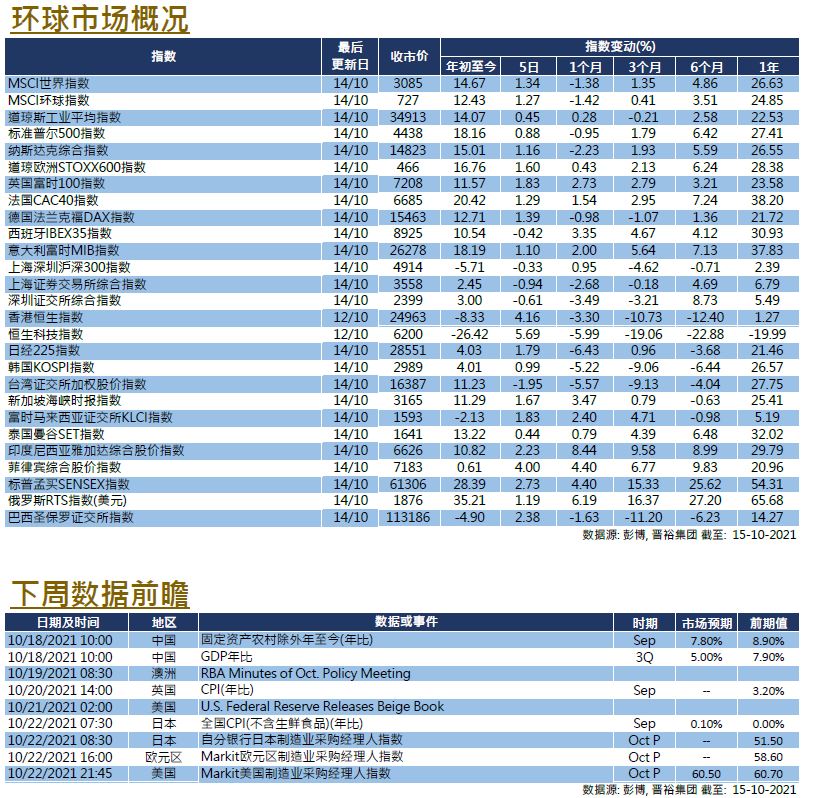

美国季度业绩强劲,提振市场入市信心,标普500指数再创历史新高,美股三大指数在截至周四的过去5日持续走高,累计升幅介乎1.98%至2.65%。在已公布的109家标指企业中,有逾8成的企业盈利优于市场预期;其中已公布的31家银行或金融机构中,盈利胜预期的比率更高达87%,带动标指银行分类指数月至今升6.7%。

全球能源供应短缺问题仍未解决,报导指OPEC+上月产油量再次未能达标,俄罗斯也没有向欧洲输送更多天然气。数据显示,美国库欣原油库存创下了今年2月份以来最大降幅,汽油库存也降至两年最低。纽约期油价格最高曾见每桶84.25美元。受原油价格走高带动,标指能源分类指数月至今升10.0%。此外,因LME铜可用库存曾降至接近逾40年以来的最低水平,带动国际铜价一度出现急升。

能源价格高企令通胀预期持续升温,加大美联储的退市压力,据彭博利率期货数据显示,当局或将于明年底前加息两次。美国联储局理事沃勒Waller指,若果通胀水平过高,该局或须加快收紧政策的行动。至于反映利率政策预期指标之一的美国十年期国债殖利率曾触及1.7%水平。市场关注美国将公布三季度国内生产总值(GDP)初值以及9月份美国核心PCE等重要数据。

欧洲

欧洲

欧洲股市走势相对美国疲弱,英、法、德股市在截至周四的5日录得跌幅介乎0.60%至0.74%。欧洲最新季度业绩未如美国理想,在已公布季度业绩的97家STOXX600指数成份企业中,盈利优于预期的比率仅为57%,不及美国的逾8成比率。此外,通胀升温因素亦困扰欧洲央行(ECB)政策,该行管委兼斯洛文尼亚央行行长BostjanVasle表示,欧元区通胀或将超过预期,当局并应在明年3月后结束抗疫紧急买债计划(PEPP)。欧元区将公布第三季度GDP初值,此外,欧洲央行也会举行议息会议。

中國

中國

A股走势平稳,沪深300指数本周略升0.56%;至于港股方面,因近周市场情绪改善,以科网股为首带动整体大市反弹,恒指进一步升穿50天移动平均线水平,按周升3.14%。市场仍在关注中国债券危机,有报导指有关恒大与合生创展的资产出售协议最终没有达成,惟其后也另有报导指,恒大已在限期前汇出相关美元债利息,以避免出现违约。商品期货市场方面,中国发改委表示正研究对煤炭价格进行干预的具体措施,国内燃煤期货价格从高位急跌,同时也一度拖累煤炭相关股份表现。中国将公布9月份工业企业利润数据。