今年为晋裕集团成立30周年,晋裕集团主席及首席执行官吴婉儿更是本港资产管理行业的先驱者,见证着各种基金产品由乏人问津到逐渐普及,吴婉儿已超过十年没有接受媒体访问,面对着新冠肺炎疫情带来的严峻经营环境,她深深体会到分散风险的重要性,但同时也继续对香港的前景充满信心。

问题:成立晋裕集团前从事什么类型的工作?

1986年自己由新西兰回流香港,当时其实不少港人也决定移民海外,但自己却选择回港,因为当时已看到资产管理行业在香港有很大的发展空间,香港的经济正在起飞,对投资的需求必定会增加。回港后在一家英资的资产管理公司工作,那个年代懂英文的香港人会比较「吃香」,在职场上也特别具竞争力,加上当年从事资产管理工作的专才其实很少,故此当时便成为香港第一位华人女性从事资产管理工作。

问题:是什么原因决定成立晋裕集团?

在英資理財顧問公司工作了差不多三年,由於公司積極發展亞洲市場,當時計劃將我調派到台灣負責開拓新市場,但自己卻認為香港的資產管理行業有更大的發展空間,故此便決定辭職,成立自己的公司。

问题:当年的资产管理行业与现在的有什么不同?

当年连银行也还没开始销售基金,可以说有很多香港人连基金是什么也不知道,银行也是专注在信贷业务。

时至今日,银行已有专门负责销售基金的部门,保险公司也积极销售投资相关的基金产品,香港人对基金的认识程度也越来越高。但可以说,当年在香港销售基金其实绝不容易,那时候不少产品都是针对海外客户而设,为了开拓香港市场,自己找来了不同的基金产品,再重新设计符合香港投资者的组合,让基金在香港市场逐渐普及化。

问题:资产管理行业的竞争近年是否越来越大?

银行及保险公司争相销售基金产品,对从事资产管理的公司来说自然会构成压力。不过,过去的投资者只集中购入长线投资的产品,但现今市场瞬息万变,股市的周期也越来越短,投资者也开始明白长线投资并非稳赚不赔,同时也变得更重视短线的投资回报,我们因而设计更多适合短线投资的产品以迎合顾客的需求。由于产品更具弹性,更符合市场的真正需要,也让我们在业界更具竞争力。

问题:客户的要求近年是否不断提升?

投资者对市场的认知程度其实不断提升,作为从事资产管理的企业必需不断提高本身的专业知识,故此近年我们也不断增加研究部门的人手,为客户提供更新更专业的市场资讯及分析。

问题:除了香港市场外,晋裕集团何时开始发展内地及其他海外市场?

其实我们早在1994年便开拓了北京市场,当时IBM也在北京设了中国区分部,而他们的第一批员工便是我们的客户。内地市场的发展潜力很大,但投资的文化与香港及海外有一定差异,故此产品也必需符合内地投资者的要求才能把业务做大。除了内地市场,我们在2000年也开拓了台湾市场,投资者对产品的要求也有别于香港及其他地区,我们公司的发展策略便是不断开拓新市场,但选择的市场必需是发展具潜力的国家或地区,投资的需求不断增加,如泰国及越南将会是我们积极准备开发的新市场。

问题:在过去30年中,香港出现不少重大的变化,各行业也曾面对不少的危机,当中哪一次危机最令你印象深刻?

多年来,日本股市及楼市的泡沫爆破令我印象最深刻,原因是至今达30年日本的经济仍未真正复苏,可见当年的危机对日本的影响有多大。 1989年12月,日经平均指数冲上38915点,当时市场人士眼看距离40000点愈来愈近,但市盈率高达60倍,日本的房地产价格也不断上升,但其后日本股市便开始下跌,房地产价格也在1991年开始向下调整,泡沫经济正式破裂。

记得到了1992年第一季,日经平均指数已跌穿2万点,只有1989年高位的一半,但跌势仍未停止,该年下半年更进一步下跌至14000点左右,大量账面资产在短短的一两年间化为乌有。其实当时不少投资者也有参与投资日本股市,但犹幸我们向来重视分散风险,把投资分散在不同的市场,不过也因为当时的情况让我们至今也明白分散风险的重要性。

问题:除了日本经济泡沫爆破,03年香港爆发沙士又是否另一次重大危机?

03年爆發沙士期間,初期大家也出現恐慌,因為大家也未曾遇過這種病毒,究竟影響將會有多大,各行業也無法去確定,但其後沙士的影響其實十分短暫,只維持了約半年,經濟便逐漸出現復甦,故此沙士只能算是「虛驚」,當年真正讓人擔憂的是,美軍對巴格達附近的伊拉克領導層發動軍事打擊行動,開始了伊拉克戰爭,油價也因而急跌,令全球投資市場受到影響。由於全球股市也不穩定,當時要分散風險也並不容易,但其後薩達姆被美軍抓獲,事件逐漸平息,投資市場也回復穩定。

问题:今年爆发新冠肺炎疫情后,经营环境与当年沙士有什么分别?

今年与沙士最大的不同是,影响经济的其实不单单是疫情,当年香港爆发沙士后,疫情过去,经济也逐渐恢复,但现在香港除了受疫情影响,也受到连续的社会事件,以及外围环境因素等影响,如今年四月纽约期油价格更历来首次陷入负数,可以说最坏的事情都仿佛「一次过」到来,令经营环境变得更为严峻。

但由于我们早在公司开业初期已积极开拓不同市场,这平衡了单一市场带来的风险,而多年来出现过的环球金融危机,也因为我们的业务分散世界各地令风险降至最低。正如近一年多香港的种种问题,其实对我们整体的业务没有带来太大的影响。

问题:如何看香港未来的前景?

过去三十年我所看到的香港人都是「打不死」的,无论环境如何转变,香港人很快也会找到适应的方法,这也是香港人特质与优点,现在我们面对的问题不少,社会问题、疫情后带来的失业问题等,但相信事情总会过去,香港人仍然会重新站起来,自己对香港的未来仍然充满信心。

吴婉儿坦言在资产管理这行业数十年,环球经济出现大大小小的变化皆会对行业带来影响,但多年来其实早已习惯,她总认为没有危,又何来有机,而且她看到不少港人也与她一样,环境如何转变,如何困难,但最后也总是能找到新的发展契机。

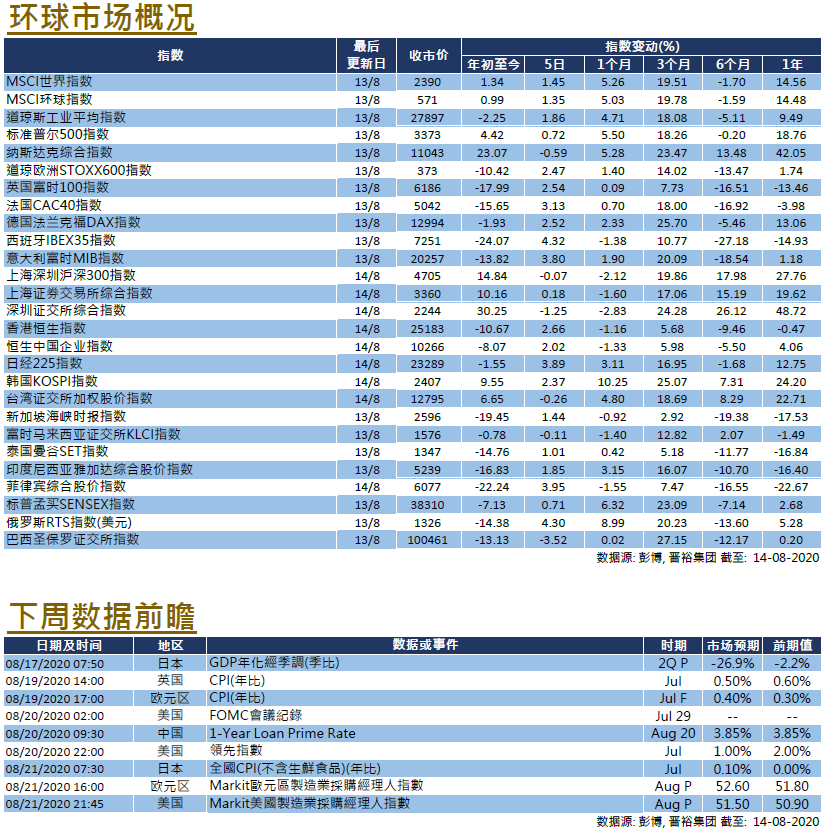

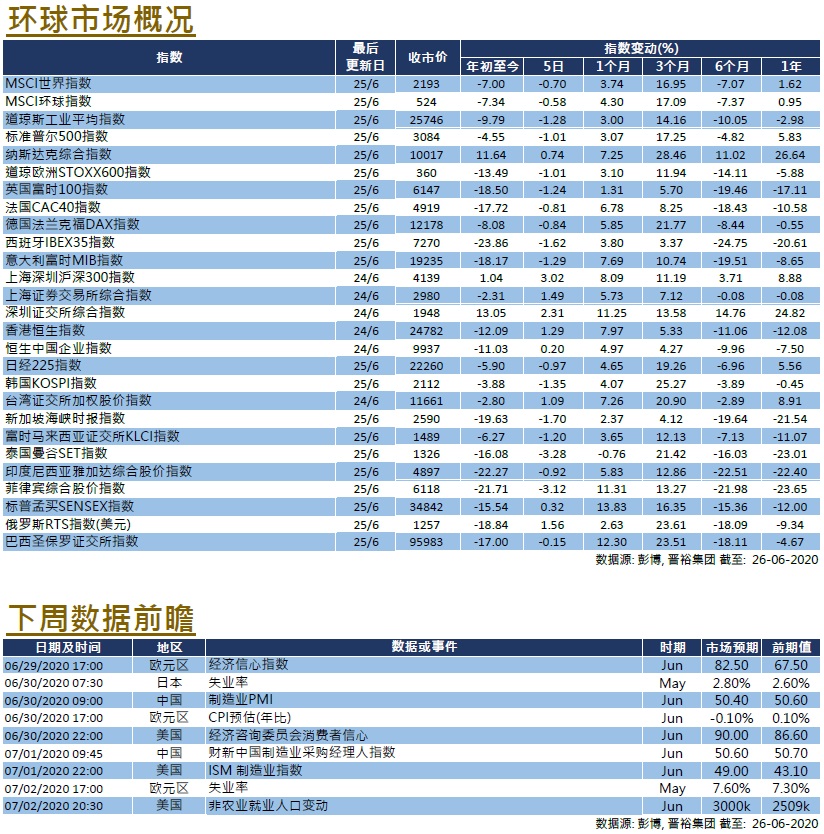

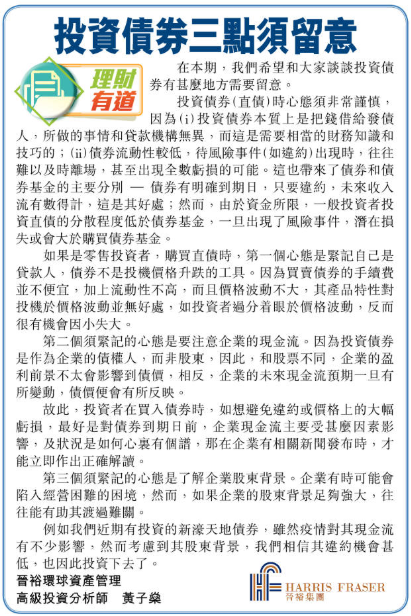

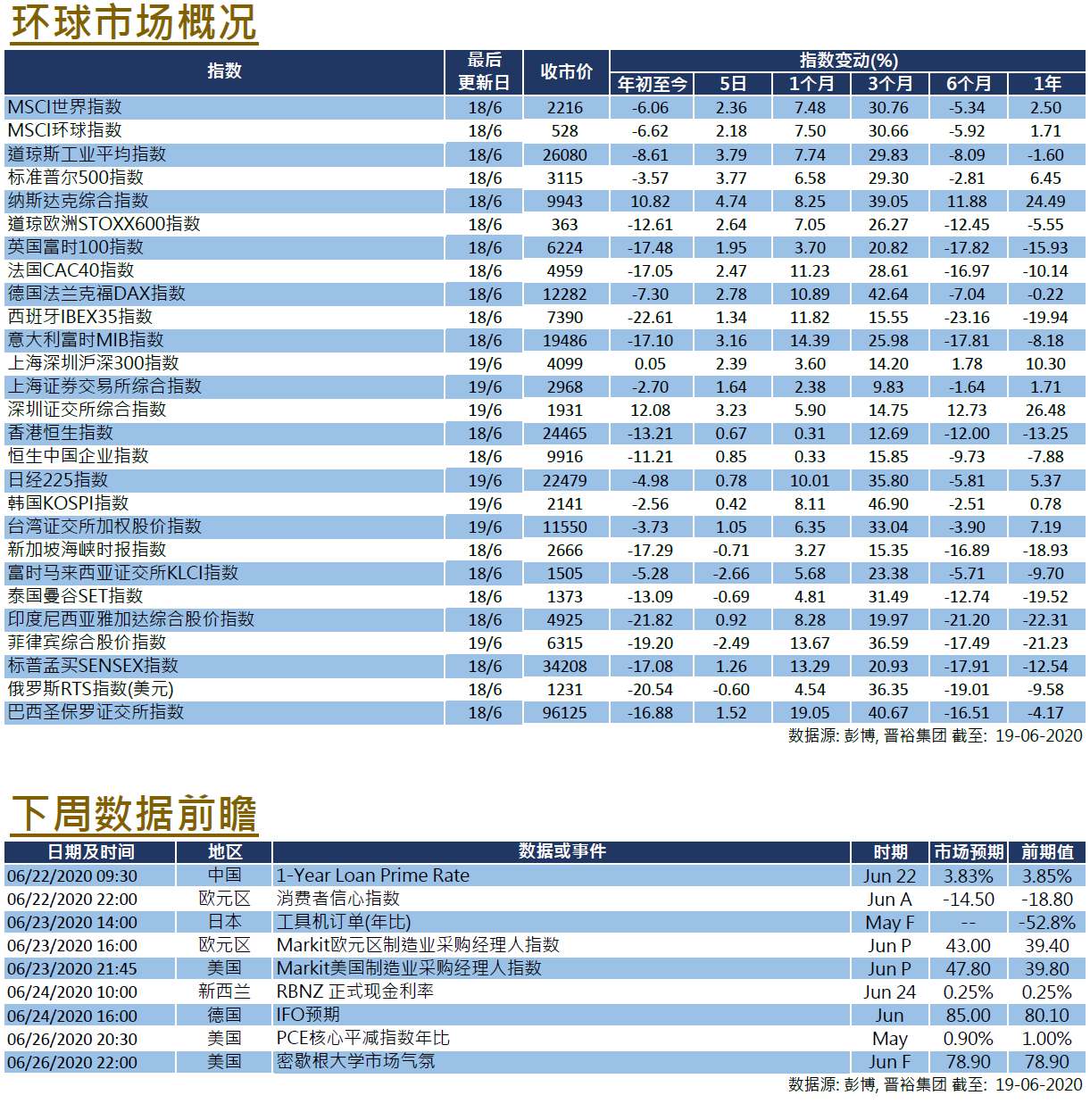

来源:大公报

美国

美国 欧洲

欧洲 中国

中国