市场分析

2021年06月21日

日本 - 基本面疲软或会影响经济复苏

受通货膨胀激增所带来的风险因素拖累,加上环球股市在5月份横行,日本市场仍处于疲软状态。再加上日本继续受疫情困扰,日经平均指数只上涨了0.16%(按美元计算为0.00%),而TOPIX指数则上升1.30%(按美元计算为1.14%)。

延续上个月的记录,在增长潜力偏弱,以及疫情导致的经济前景低迷的情况下,日本的经济基本面仍然疲软。2021年第一季度的GDP再次出现负值,亦比市场预期为差,显示了日本经济目前仍处于较弱区间。其他基本面指标,包括工业生产和零售销售,大多都比市场预期为差,进一步支持了日本经济前景疲弱的说法。

在疫情持续下这些问题或将加剧,而每日新增病例仍维持较高水平。更为重要的是,经济全面复苏的关键– 疫苗接种的进展仍然缓慢,这意味未来的经济增长速度可能会继续放缓。因此,我们对日本股市的看法保持不变— 虽然周期股比重较多或能拉动股市表现,但经济基本面的疲弱或会构成更大的风险,我们将避免超配这一市场上。

美国

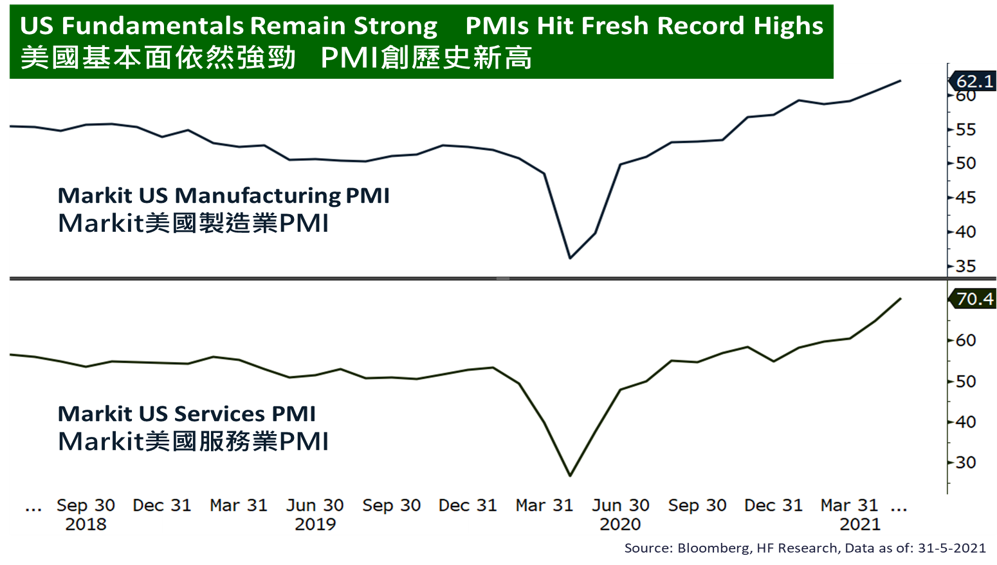

美国 欧洲

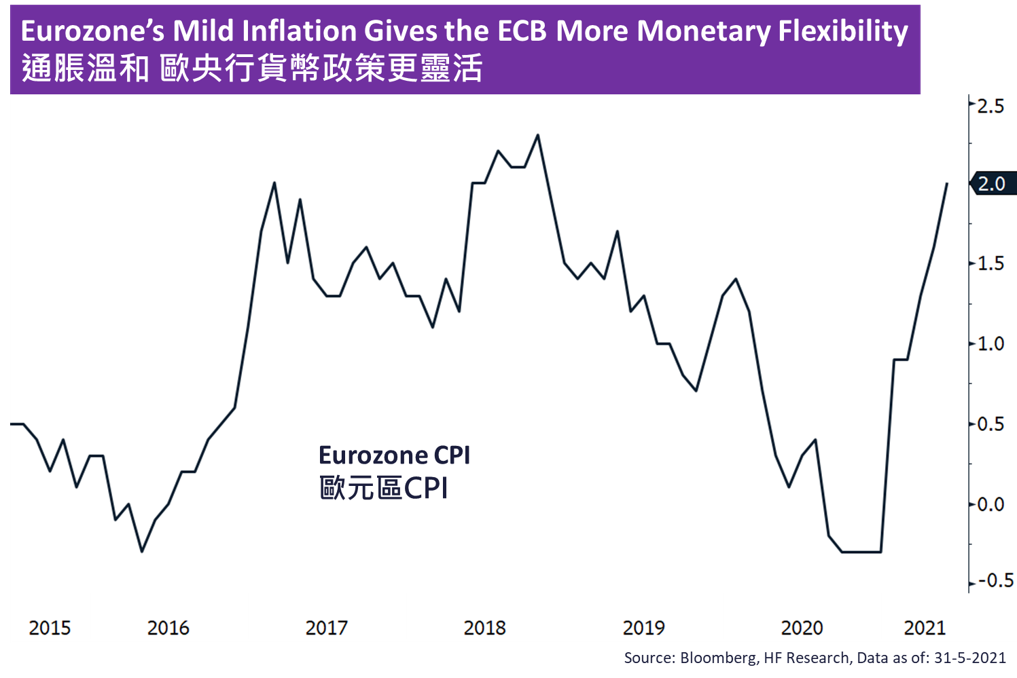

欧洲 中国

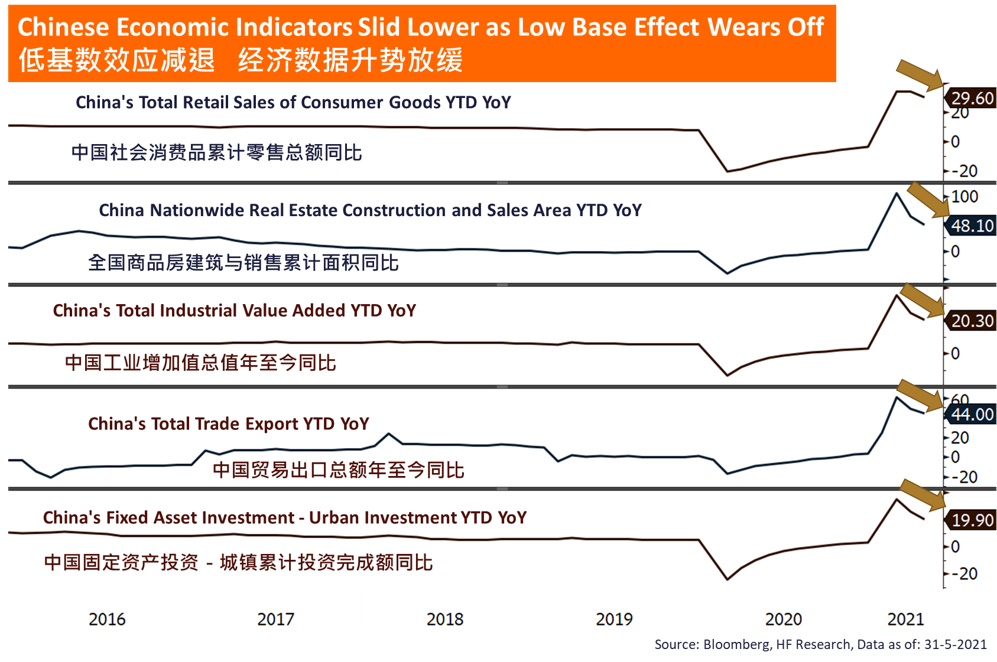

中国