【明报专讯】去年美股表现强劲,标指升26.89%,但今年一月,美联储局主席鲍威尔在会议上表示将会缩表后,市场忧虑流动性大幅减少,以致美股随即由升转跌。然而,俄罗斯与乌克兰爆发冲突后,市场避险情绪增加,不少资金再度流入美元及相关资产包括股票,一度推高指数。不过战争爆发至今已经超过两星期,忧虑长期战争对经济的不利影响,美股走势反覆波动。有分析指美股即将见底,目前又是否入市好时机呢?

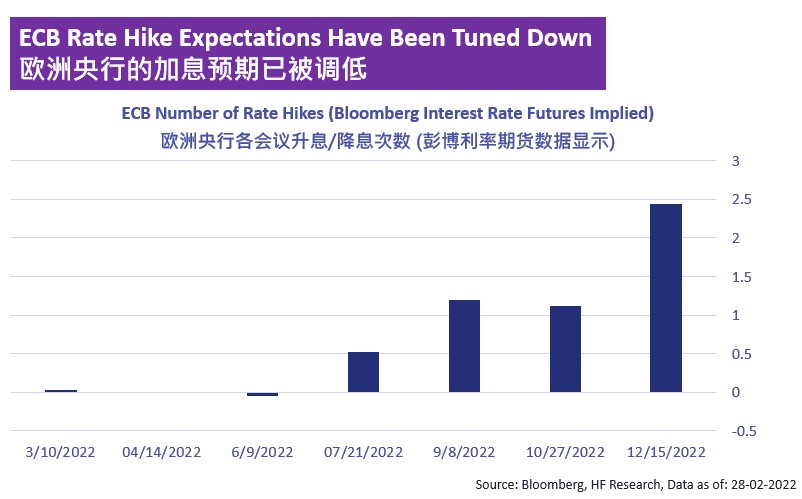

晋裕环球资产管理首席投资策略师陈俊业表示,乌俄冲突将为经济增长带来负面影响,美国加息预期亦有所下降。早前市场预期美国联储局会于年内加息约7次,合共加170点子,不过现时仅预期加息约5次,合共125点子。当加息不如预期进取,流动性维持充裕,资金链有支持,都有助纾缓市场压力。

他续称,现时美国正陷入两难局面,一方面战争将会令经济增长放缓,另一方面又会导致能源价格上升,继而推高通胀。倘若加息步伐过急,又有可能令经济陷入衰退,届时难以扭转局面。因此,何时加息及加息幅度需要更多时间衡量。尽管如此,他仍看好美国市场,但需要待指数进一步回落才趁低吸纳。

标指回落至4000点 可分段吸

短线而言,他预期市场仍会持续波动,投资者应采取保守策略。倘若标普500指数回落至4000点水平,则可以分段吸纳。中长线而言,他对美国经济持中性偏好看法,市场有分析师预期今年美国国民生产总值(GDP)增长介乎2.9%至4.3%,明年为2.6%,高于过去20年平均的1.9%。另外,今年第一季有76%的企业,盈利好过市场预期,反映企业增长依然强劲。

投资部署方面,看好科技行业尤其是半导体板块,因半导体行业回报率(ROE)及净利率(Profit Margin)较高,即使原材料价格上升,行业亦难以由盈转亏。而且晶片刚性需求强劲,无论市场面对任何波动或出现经济衰退,都不会影响市场需求。因此半导体价格难有大幅调整空间,倘若板块出现调整将会是难得的入市机会。面对市场晶片短缺,会否减少行业盈利收入,陈俊业则表示,此情况下企业更能抬高成本价格,将成本压力转介下游企业以保持盈利能力。

陈又看好较长年期的投资级别债券,今年初,市场炒作加息,长年期利率上升,以致高评级债券基金大跌,跌幅平均约5%。但近日开始转势,乌俄冲突升温,美国经济放缓,加息预期亦减慢。早前,投资级别债券调整较深,未来可能因息率下降而受惠。再加上避险资金会流入美元,并买入高评级债券。

金融板块估值偏高 勿现高位买

早前,市场预期联储局年内将会加息,不少市场人士都看好金融板块,陈俊业表示,现时金融板块估值偏贵,而且加息压力纾缓,都增加板块沽售压力。今年以来,金融股炒作加息,令科技股调整后资金流入金融板块。然而,一旦市场转势,金融行业有可能迅速调整,而历史表现可见,长期增长股都跑赢价值观,因此对行业前景较为看淡,不建议投资者于现时高位入市。

除了看好美国市场,陈亦看好港股,投资分布上会七成投资于美股,三成投资于中港股。他解释,未来中国经济面临颇大下行压力,经济放缓速度比欧美国家更快;加上去年国家对多个行业实施监管政策、内房危机尚未解决。有见及此,内地有望于第一季降准令流动性更为宽松,都可能为股市带来支持。再加上港股估值低残,现时市帐率(PB)仅1倍,根据历史经验,每当市帐率1倍或以下,港股都会迎来中长线反弹。

港股市帐率仅1倍 料中长线反弹

他建议,投资者可以买入估值偏低的科网股,反弹机会较大;但他提醒,科网股与市场情绪有较大关系,需要更多利好消息才可带动板块上升。其次看好中资新能源股,行业面临结构性增长,当中风能、光伏太阳能等受惠国策支持。不过现时行业估值过高,市场又频频出现杀估值情况,投资者要留意。

他补充,对于战争有3个可能出现的情景,分别是紧张局势完结、乌俄维持拉锯局面、全面战争包括北约国家加入战争。他认为,维持拉锯局面机率较高,此时环球股市将会大幅波动。短线应选用保守投资策略,倘若股市进一步回调,就可以重新建仓。举例来说,可以将资金分为三注,当标普500指数回落至4000点水平,可先行入市,倘若指数再低走则可再次买入,直至最坏情况过去,股市出现反弹才第三次买入。

来源:明报

美国

美国 欧洲

欧洲 中國

中國