2021年港股经历了失望的一年,恒指全年下跌14.1%,国企指数更下跌23.3%,成为全球主要股市中的包尾大幡,但传统智慧有云「否极泰来」,展望2022年港股会否带来惊喜?

政策估值逐渐转为利好

黄子燊表示,去年港股表现差,主要是政策风险因素,整个下半年有不同事件发酵,但今年则看得比较好。 「首先,政策风险因素会开始消除,我们见到有讯号显示风险有放松的空间,去年是共同富裕的元年,对不同板块都出了很多不同政策,包括内房及科网板块。在12月的政治局会议及中央经济工作会议中,政府发表了一些言论,开始强调要稳经济,『六保六稳』,经济要稳字当头。中央会由去年收紧政策,到今年既要做改革也要稳定经济,预期政策风险力度没有今年这么大,政策周期有机会接近尾声。」

「第二是今年是中央政府换届之年,相信除了习近平主席核心之外,其他政府班子都要换届,所以很多政策都在去年做完。今年要求稳定,同时力度也会减轻,所以今年港股可以少了一重顾虑,自然就有上升空间。第三,港股估值低残,现时PB低过1倍,参考过去港股历史,恒指PB低过1倍的时候买入,并持有中长线例如一年,投资者赢面颇大。」

内房爆煲恒指先低后高

他预期,恒指今年走势会「先低后高」,全年目标为27000点 ,主要是基于估值修复计算出来, 恒指PB返回历史平均数值。至于为何会是先低后高?他解释:「原因与内房板块有关,内房爆煲对整个经济下行压力最大,而第一季是内房股还债的高峰期,如果出了意外的话,会令到经济面对较大压力。此外,虽然见到去年底政策有放松的讯号,但我们认为政策要传导去到内房股及经济也要一段时间,所以港股首季仍会受到压力,很大机会先低后高。现时水平已算是低位,相信恒指23000点有支持,应该比较难跌穿22500点。」面对港股熊、美股牛的大环境下,不少股民甚或股评家扬言港股已死,更令人担心的是由于政策风险不确定性下,外资出现从港股撤离的迹象,今年港股能否扭转劣势?

估值吸引有利资金低吸

晋裕环球资产管理投资研究部首席投资策略师陈俊业指出,港股去年表现在环球股市最差,很大因素是因为外国资金避险、保守撤离,从中资美元债券市场可以印证这一个观点,中资美元债券市场与港股有一个共通点,比较受到外国资金影响,明显见到外国资金抽走,令我们更加确信外资影响很大。但我们亦相信有去有来,现时中国经济增长以绝对值来说不算太低,很多品牌企业盈利都有长远成长的空间,现时估值很有吸引力,相信资金会在低位吸纳。自从恒指服务公司改革恒指成分股的组成部份,让「同股不同权」及第二上市的股份也符合染蓝规定,一批重磅的龙头科技股陆续获挑选为蓝筹股,包括阿里巴巴(09988)、美团(03690)、小米集团(01810)及京东集团(09618)等,而科技股占恒指比重也急升至逾40%,在监管风暴下这批科技股大跌,也拖累恒指表现大为失色。

黄子燊指出,科技股在恒指比重确实变重,但相信科技板块的下跌周期已经接近尾声,「我们曾经做过统计,因政策因素导致股价下跌,在其他板块过去也有一个流程,例如白酒、医药板块,由政策实施到股价跌到底,跌浪平均需时大约是11个月,跌幅大约45%。若果以恒生科技指数作为参考,在时间及跌幅上已满足了一个周期,加上我们预期2022年政策会较为放松,科技板块有反弹的机会,所以恒指亦有机会因而做好。」

加息周期 股市倾向上升

陈俊业补充说,科技股的占比是很大,未来亦有机会进一步扩大,但这是合理的,始终科技股市值比较大,而且她们增长能力也很强,是市场大势所趋。现时的中资科技股龙头来说,业务增长前景其实不是太差,盈利也有好的增长,加上估值重新扩张,有利恒指可反弹去理想水平。

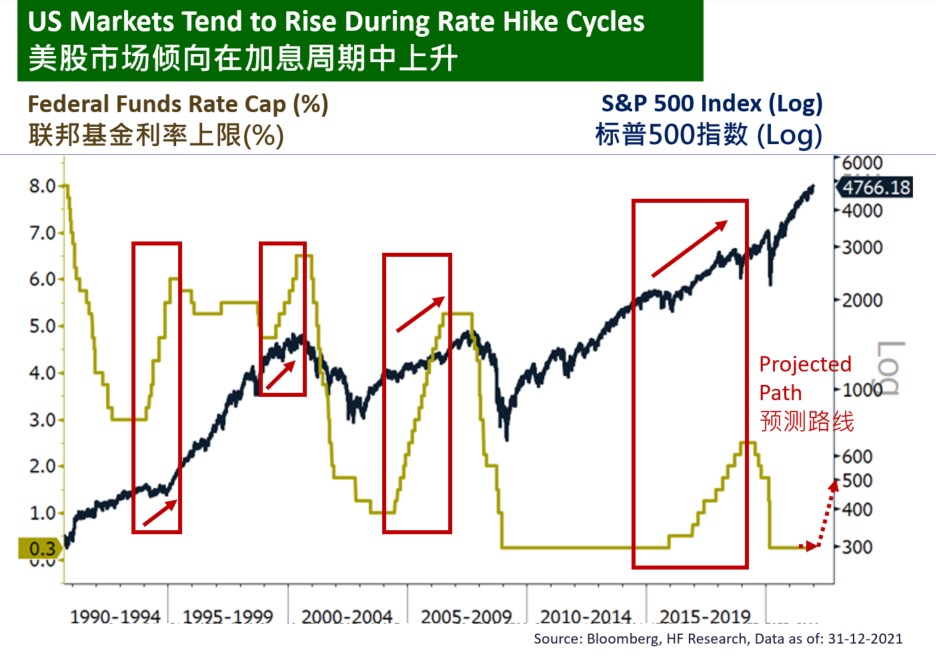

2022年市场焦点,不得不提美国缩减买债,及步入加息周期,在联储局主席鲍威尔(Jerome Powell)突然由「鸽」转「鹰」下,市场更预期加息步伐将会加快,担心加息对股市带来冲击。

陈俊业表示,预期今年美国最少加息三次,分别在6月、9月及12月,主要是配合现时经济状况及利率正常化过程。第一加息可以压抑通胀,第二目前经济及失业率的情况,都承受得起加息的速度。

「睇少少数据,美国未来4个季度,市场综合预测国内生产总值(GDP)按年升幅维持在4%,属于强劲增长;第二美国失业率最新是4.2%,预期未来4季会回落至3.6%,加息是承受得起的。」

至于加息对股市影响,陈俊业派定心丸,指不用太担心。他解释,参考美国过去4次加息周期,美股以至环球股市,倾向上升的,因为一般加息周期都伴随经济扩张,企业盈利获得改善,所以股价都倾向上升。

「至于港股比较特别,睇返历史数据,过去三次加息周期,恒指都是上升的。但只有1994年,港股很明显下跌,走势不跟外围市场。不过就今年港股情况,加息对港股未必是一个市场焦点,焦点仍然落在政策因素,相信外资都在等待机会,重新部署买入港股。」

捞科技股 拣确定高企业

港股今年有望估值复修,他们看好以下三个板块:科技股、新能源产业链及优质消费股。

黄子燊表示,看好科技股最坏时间已过,现时部署是捞底,偏好拣一些确定性比较高的股份,最为看好是腾讯控股(00700)。 「在ATMXJ之中,腾讯的稳定性比较高,由于反垄断法及政策原因,令盈利端如广告业务及游戏业务均遭到压缩,估值亦遭到打压,惟估值已跌至近年低位,股价具有修复空间。」

至于其他4只科技龙头股,他逐只品评,「小米只算是硬件股,而且未来更会进军新能源车,硬件成分更加重。阿里巴巴一直在风口浪尖之上,反垄断法开端就是蚂蚁上市失败开始,以跌幅及下跌时间计,也是阿里最长、最弱势。以业务计,阿里电商业务被其他公司围攻,包括京东及拼多多,而阿里在下沉市场表现不算突出,而且一直被视为未来业务亮点的云业务,也遭遇挫折,国有机构不可使用阿里云,变相在内地的增长潜力打了折扣。」

「至于京东,近期被腾讯减持,当作中期股息派发,我们觉得是腾讯为避免触及反垄断法,做法对腾讯利好,因可以释放价值,但对腾讯手上的持股如京东等则负面。美团方面,同样被腾讯持有,变相多了一重被减持的隐忧,加上社区团购业务原本被寄以厚望,但现时有意见认为会影响到小商贩或民生,或要面对少少政策风险。

新能源股 增长确定性高

新能源股去年气势如虹,国策扶持下成为股市赢家,黄子燊表示,新能源板块结构性增长仍可持续到,例如新能源车取代旧有燃油汽车,接下来的5至10年,这个概念都会继续进行到。另一个是由新能源取代传统能源,例如光伏、水电发电,看到去年国家执行政策的力度可以很强,现时政府最重要的政策是「碳中和」,包括 2030年要碳达峰及2060年达碳中和,支持力度会比较强度,政策的确定性带来板块增长的确定性,整个新能源产业链都可以留意。

「在不同时间要做不同的配置,例如去年头一、两个月最关注是硅料,硅料是新能源光伏板块的上游,但到了下半年对上游不太利好。现时要留意的是下游运营商,我们十大推介股中有华润电力(00836),公司由火电转型去绿色电力,其背景亦令其有资金优势,如作分部估值,集团股价有上行空间。」

优质消费 受惠内需市场

最后则是优质消费股,黄子燊表示,中国有心建立内需市场,政策执行力度强,对消费板块利好,因要做内循环,要把购买力留在国内,是政策的一部份。第二,中国经济发展已去到一个阶段,当人均GDP升到1万美元时,会有本土品牌堀起,这情况等于日本1960年代,而中国在2019年时开始达到这个水平,这两年开始讲「国潮」、「民族品牌」,这个土壤亦利好消费品冒升。第三,国内人均可支配收入,慢慢会形成上升趋势,加上内地15至34岁人口有接近4亿人,有利于消费板块发展,缔造消费牛股。

「我们今年喜爱华润啤酒(00291),本身是国产品牌,高端化策略进展顺利,并具有提价能力,将为集团利润带来贡献。在量方面,啤酒销量与餐饮及基建呈正关连,随着基建上马及疫情受控,餐饮恢复增长,对集团啤酒销量亦有正面作用。」

來源:iMoney

美国

美国 欧洲

欧洲 中國

中國