市场分析

2022年02月24日

固定收益 – 紧缩的货币环境下受压

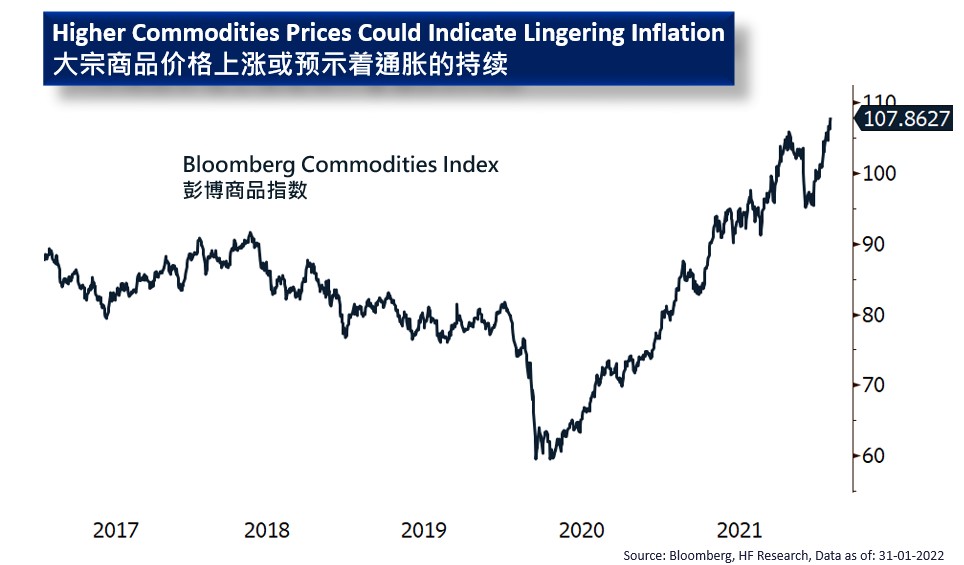

通胀的压力仍然存在,加上两种形式的货币紧缩(加息和缩表)威胁着固定收益市场的表现。彭博巴克莱全球综合指数、美国投资级别、美国高收益率和新兴市场美元债券在1月份分别下跌2.05%、3.37%、2.73%和2.63%。

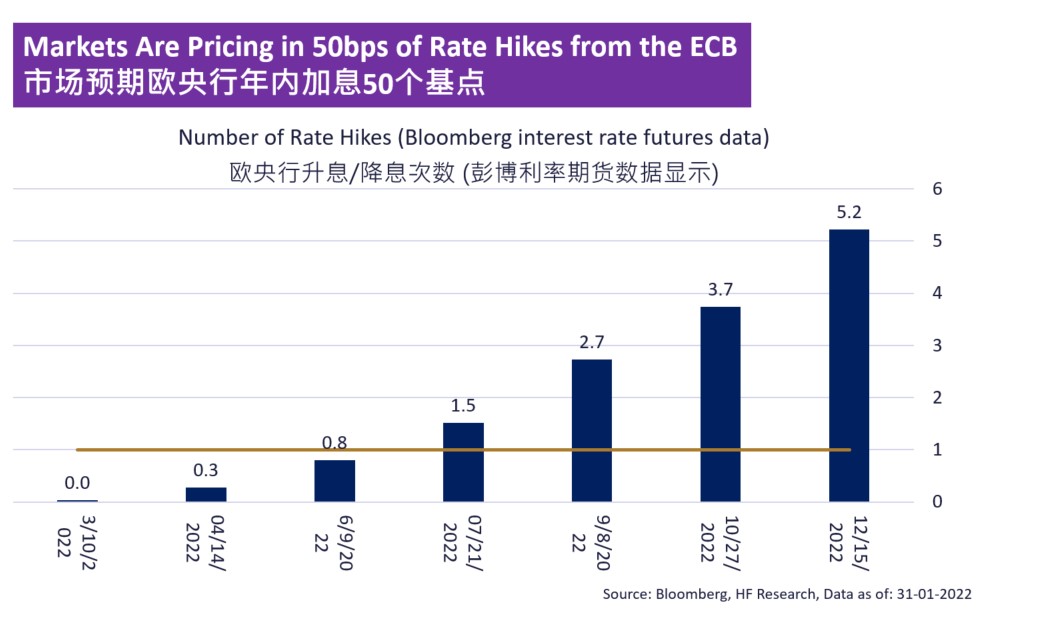

欧洲和美国的通胀率继续创下近年新高。为了控制失控的通胀,美联储主席鲍威尔提到,可能在年内开始缩表,由于流动性减少,这将给资产价格带来更大压力。至于欧洲央行,他们似乎已经转变了对通胀前景和货币政策的立场。出于对高通胀的担忧,欧洲央行宣布在年内缩减资产购买规模。这出乎意料的转向亦为债市带来压力。

收紧政策主要原因之一的高通胀,是由不少因素共同造成的。持续的能源危机、总体上的供需失衡以及挥之不去的供应链问题令通胀问题火上加油。在持续紧缩的预期下,预计今年固定收益作为一种资产类别将表现不佳。如果仍然必须投资于固定收益,我们将继续建议优先考虑高收益率债券,因为其久期较短,利差较高。其中特别看好是亚洲债券为独特的投资机会,因为该地的宽松的货币环境可能利好2022年的表现。

美国

美国 欧洲

欧洲 中國

中國