每周市场回顾一月七日

美国

美国

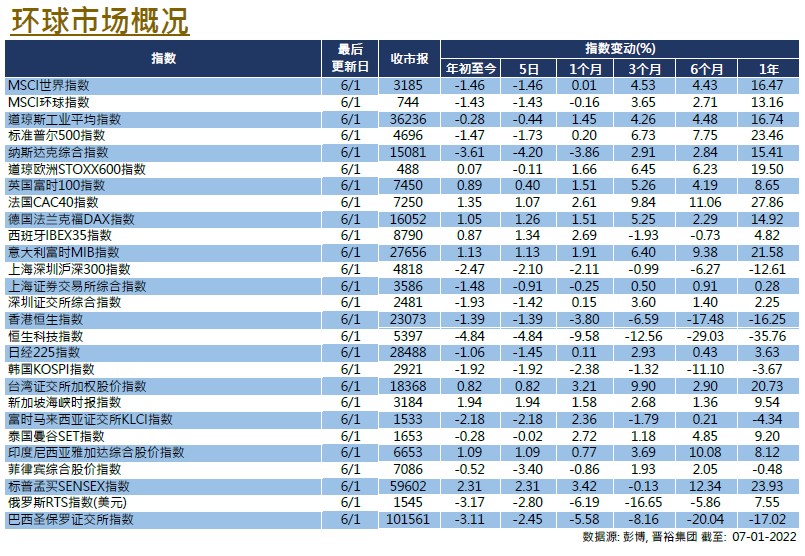

环球股市于新一年开局未如理想,美股在截止周四的首一个星期走低,标指累跌1.47%、道指跌0.44%、科技股占比较重的纳指跌4.2%。美市下跌,市场归因于美国联储局释放加快「收水」讯号。美联储公布12月份会议纪要显示加息或比预期更早,也可能随后跟上缩表。其后圣路易斯联储主席布拉德(Bullard)表示,联储会可能最早3月开始加息,然后将缩减资产负债表。据彭博利率期货数据显示,3月份加息概率升至接近80%,市场忧虑加息步伐加快或对经济构成压力。反映市场恐慌情绪的VIX指数曾升至21.06水平。

经济数据方面,美国最新公布的首次申领失业救济金人数有所上升,但仍贴近历史低点,12月ADP美国企业新增就业人数则是7个月以来最多。纵然如此,12月份ISM美国制造业及服务业指数分别报58.7及62.0,两者均较前值及市场预期低,反映经济活动动力有所减弱。美国联储局主席鲍威尔的连任提名听证会将定于1月11日举行,布雷纳德的副主席提名听证会也将于1月13日举行。此外,美国将公布CPI、零售销售、密歇根大学市场气氛数据以及经济报告褐皮书。

欧洲

欧洲

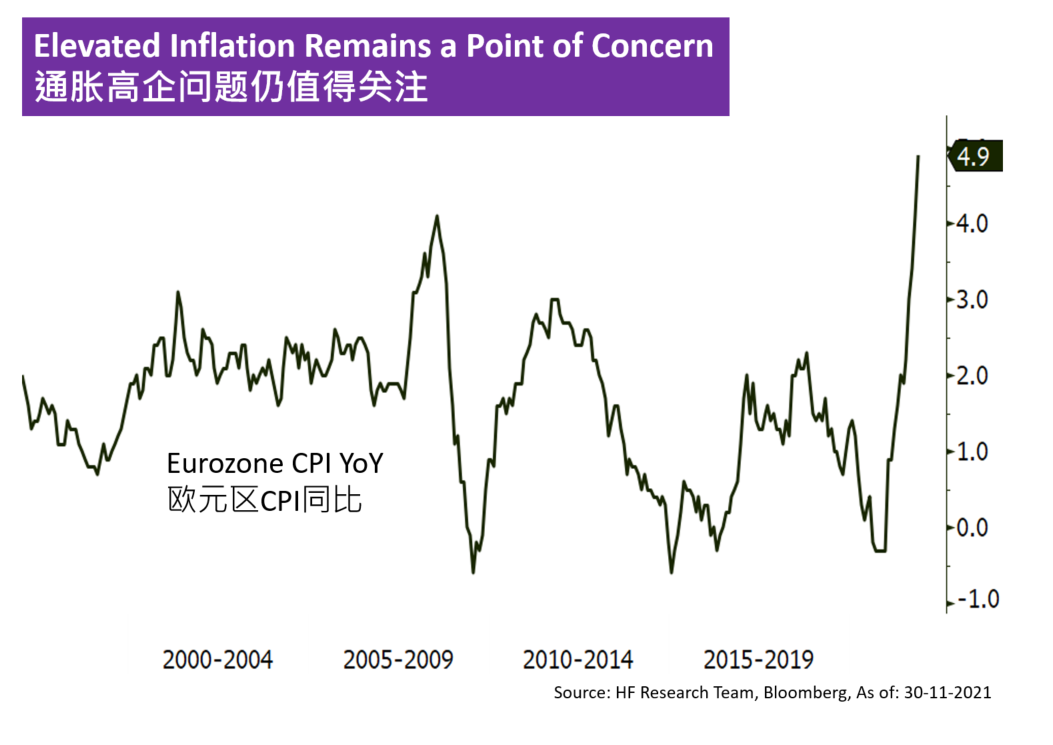

欧洲股市相较美国理想,在踏入2022年后的首四日,英国富时100指数累升0.89%、德国DAX升1.05%、法国CAC升1.35%。因俄罗斯通过乌克兰的一条关键管道的输气量有所减少,欧洲基准的下个月交付的天然气一度涨价20%。除了天然气价格,市场也关注欧洲地区通胀情况,德国公布的12月份CPI按年升5.3%,高于预期亦较前值为高。欧洲央行管委Kazaks指,若果通胀前景恶化,央行将会采取行动。而另一管委德加洛(FrancoisVilleroydeGalhau)则料欧元区通胀已接近顶峰。欧元区将公布失业率及Sentix投资者信心指数等数据。

中國

中國

进入2022年,港股及内地股市走势略有分别,沪深300指数持续数天回落,按周累计跌2.39%;港股恒指则主要在周五反弹,扭转全周弱势,按周计升0.33%。数据方面,12月财新中国制造业及服务业PMI分别报50.9及53.1,均相较11月份数据改善。国家总理李克强敦促加大减税降费的力度,对服务业与其他受疫情严重影响的领域提供特别支持,确保首季度经济能平稳成长。中国将公布12月份CPI及PPI数据。