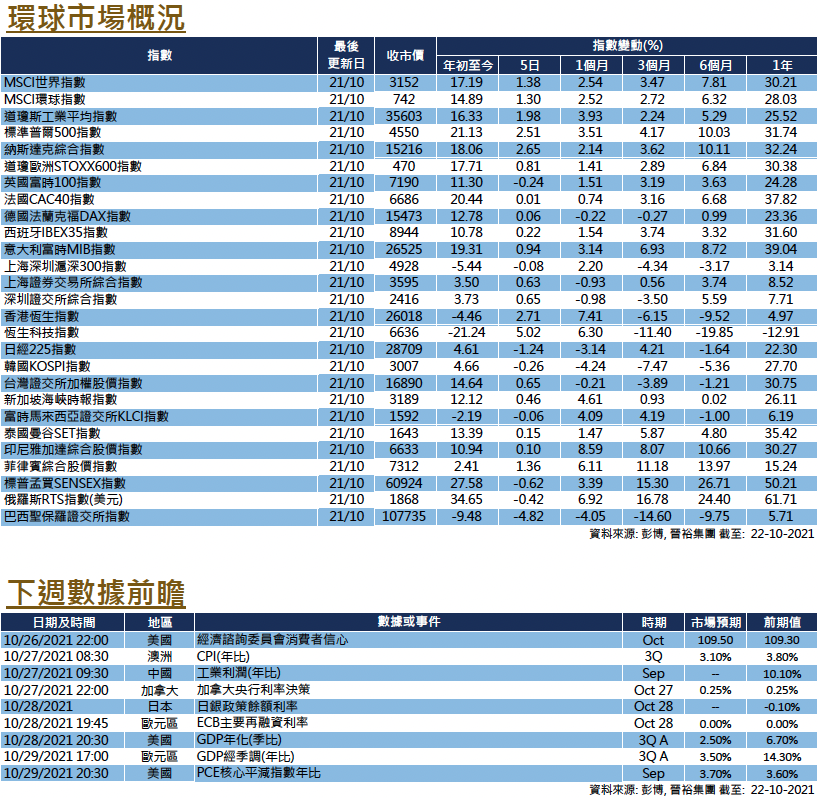

市場分析

2021年10月25日

固定收益 – 維持高收益優於投資級別看法

隨著通脹壓力上升,市場對加息和貨幣政策收緊的憂慮推動各類級別的債價回落,主要債券指數全線下跌,彭博巴克萊全球綜合指數、美國投資級別、美國高收益和新興市場美元債券分別下跌1.78%、1.05%、0.01%和1.66%。

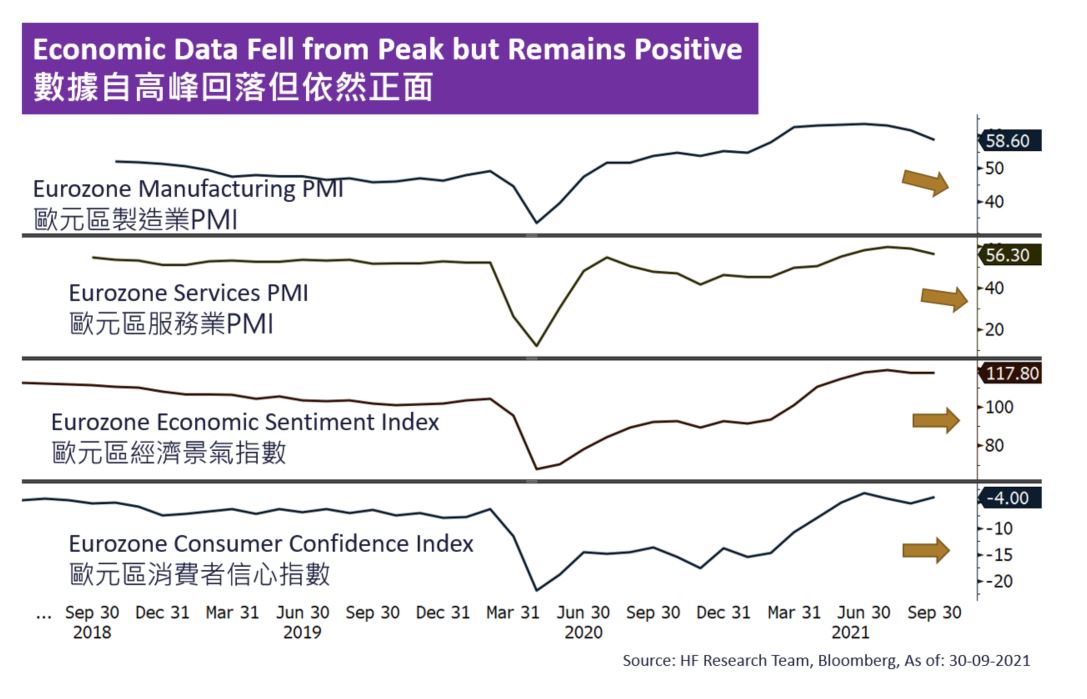

全球通貨膨脹似乎變得更嚴重。美國的通脹率雖略有回落,但同比計仍高於5%,歐元區的數據更創下13年來的新高。更糟糕的是,預計目前的能源危機或將持續到今年年底,燃料價格高企預計將令通脹率維持在近年高位,有機會威脅到目前實行的鴿派貨幣政策。

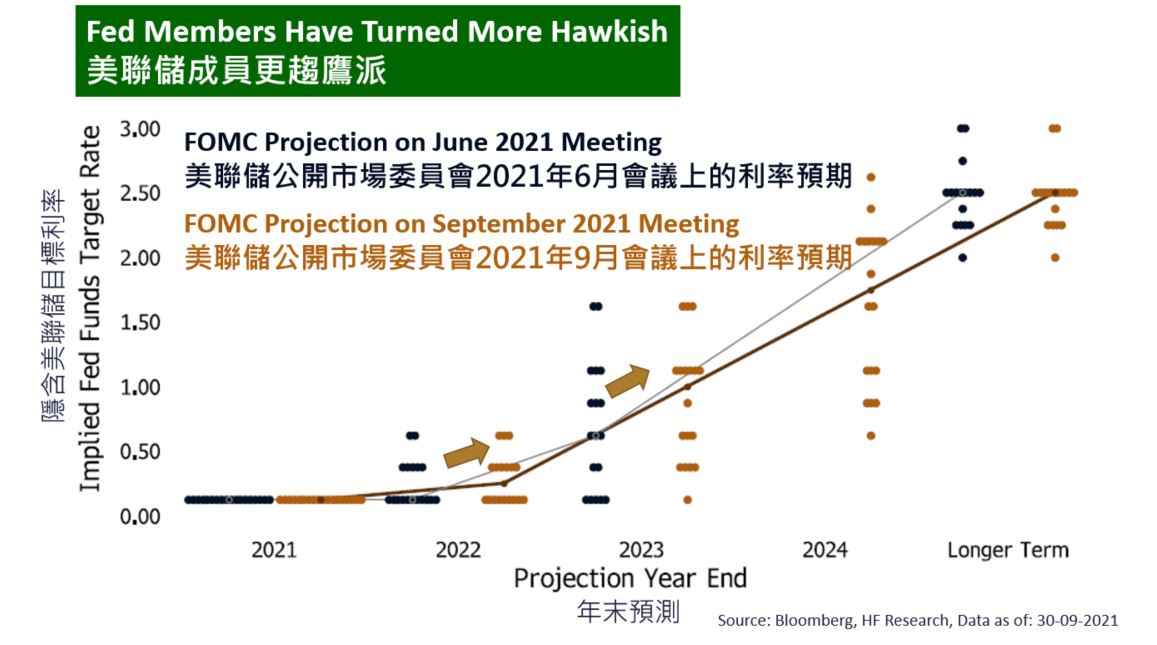

歐洲央行堅持維持其目前的政策,強調目前的通貨膨脹率純粹為過渡性,重申該行將維持目前的寬鬆貨幣政策,直到經濟完全恢復。另一方面,美國聯儲局的立場更趨鷹派,主席鮑威爾警告當前的通脹壓力較以往增大,並暗示將收緊貨幣政策。隨著美國帶頭緊縮,利率有可能上升繼續成為固定收益市場的主要下行風險。因此,我們對市場的看法並未改變,我們仍然會偏向選擇高收益債多於投資級別,因為它們在目前的環境下,能提供更佳的風險調整後的回報。

美國

美國 歐洲

歐洲 中國

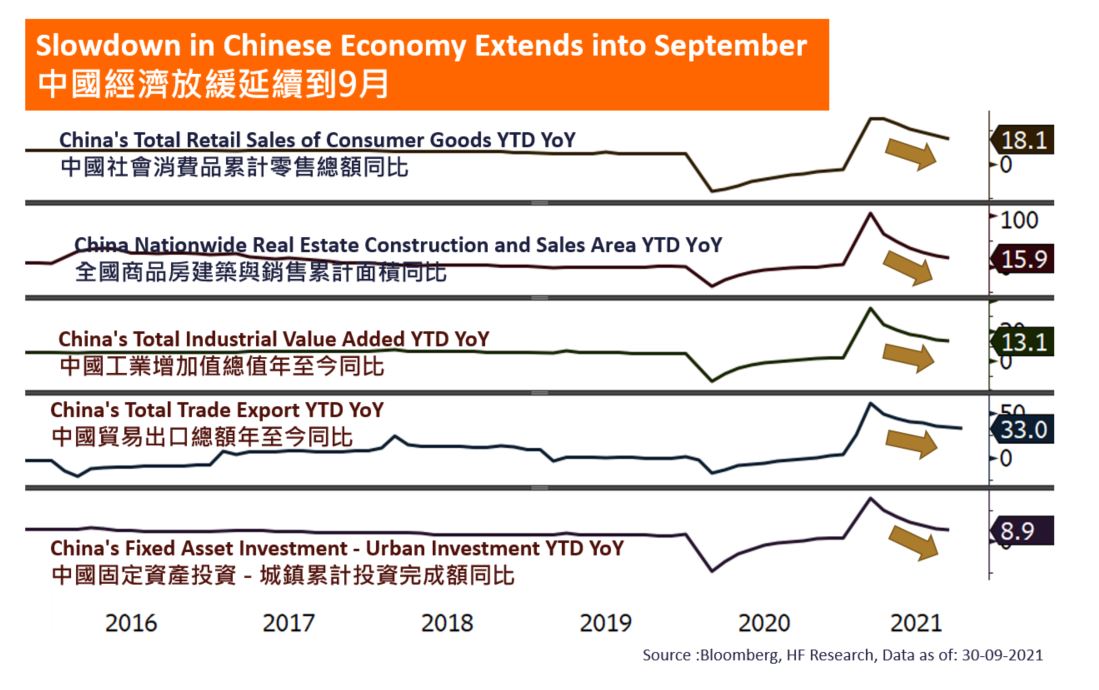

中國