美國

美國

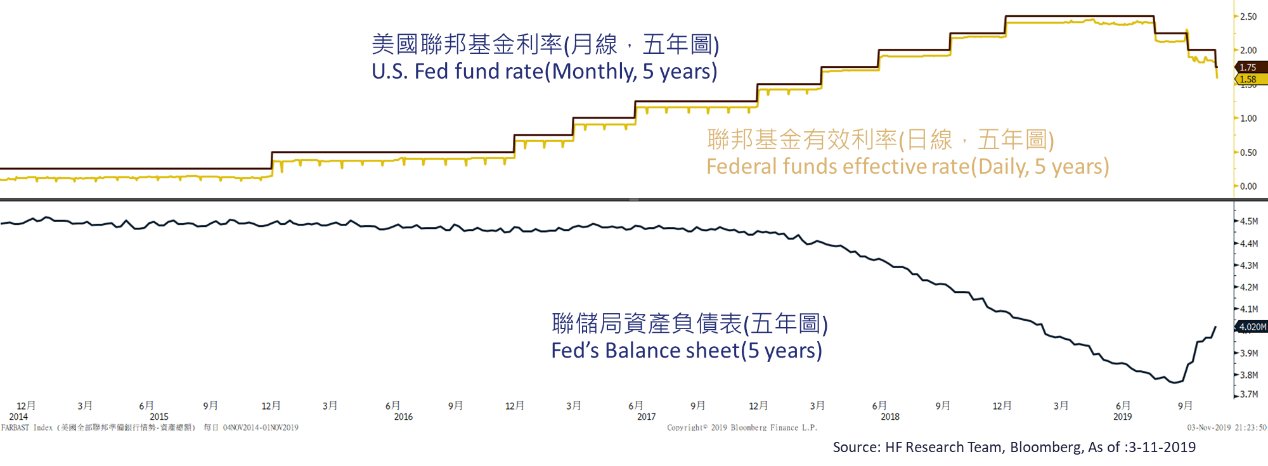

儘管升幅收窄,但美股仍在歷史高點徘徊,本週美國股市主要受到中美貿易談判氣氛所主導,截至週四,標指及納指於過去5日累升約0.2%至0.3%,道指則微跌0.06%。週中曾有消息指中美貿易談判出現危機,標普500指數於週三創下一個月最大跌幅。美國總統特朗普簽署了為期四星期的支出法案,將政府或會出現的停擺延遲至12月20日。有關貨幣政策方面,美國聯儲局本週公佈10月份會議紀要,其中顯示當局認為經濟前景面臨高風險。其後,明尼阿波利斯聯儲行長Kashkari則指,他不認為美國經濟衰退將會出現,他預期經濟仍會持續增長。據彭博利率期貨數據顯示,年底前降息機率為零。下週美國將公佈消費者信心指數、核心PCE及GDP修定值等數據,另外,美聯儲也會公佈最新一份經濟褐皮書。

歐洲

歐洲

歐洲股市表現則較為遜色,英、法、德股市截至週四的5日累計表現均為下跌,跌幅介乎約0.3%至0.7%。對於歐洲央行的政策,該行首席經濟學家Lane指,目前還未達至政策極限。而市場也普遍預期央行於未來仍有放寬貨幣政策的空間。經濟數據方面,於本週公佈的歐元區消費者信心指數報負7.2,較前值的負7.6及市場預期的負7.3為佳。下週將有歐元區失業率及通脹數據公佈。

中國

中國

中港股市於本週的表現反覆,惟港股恒指仍能錄得輕微漲幅。中港股市投資者著眼於中美貿易關係發展,儘管國務院副總理劉鶴表達對第一階段的貿易協議持「謹慎樂觀」的能度,但消息指美方尚未表態接受邀請,市場投資氣氛仍為審慎。不過,也消息指若中美雙方未能達成協議,美國也或會推遲原定於12月15日生效的新關稅。至於國家經濟政策方面,國務院總理李克強表示,中國經濟不可避免受到全球經濟成長放緩的影響,但指不會搞「大水漫灌」的強刺激措施。市場續關注國家經濟政策動向。

- 近期活動包括: 參加iFAST在德國柏林舉行的2019年年度研討會、參觀位於列支敦士登的茂宸私人銀行辦事處、獲邀出席在香港舉行亞洲私人財富論壇

- 到訪傳媒包括: SCMP、imoney、AAStocks、TVB、信報、明報、經濟日報、新城電台、商業電台等等(未能盡錄)

- 專欄及網上媒體包括︰資本一週《晉裕之道》、星島日報《你揀股,我教路》《理財有道》、星島投資王周刊《基金會客室》、頭條財經網《Money Hunter》《財富管理》、經濟通《投資筆記》《宏策俊見》、橙新聞《茂宸灼見》、華富財經《晉裕錦囊》、茂宸證券與晉裕合辦節目《談‧東‧西》、晉裕網上節目《晉裕導航》、有線新聞《財金視野》

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}