晉裕投研部認為,儘管新興亞洲股市衝高後出現回吐,但在疫情相對受控下,經濟有望更快得到重啟,而且估值吸引,整體股市仍處於「低水」狀態,預期資金將反覆流入,而亞洲股市回調正好為入市提供一個良好時機。

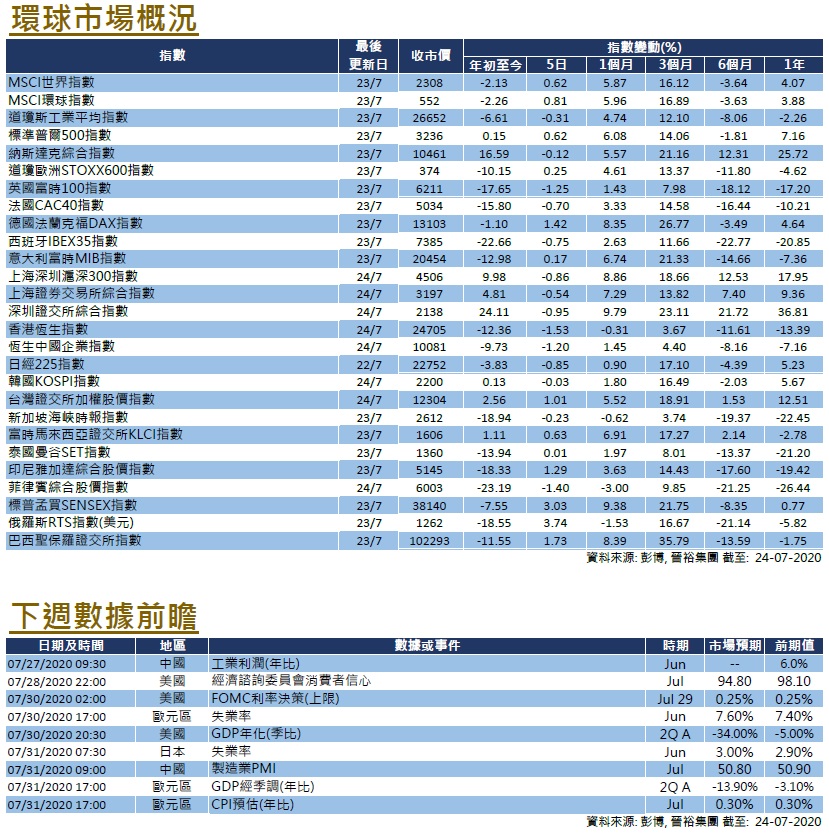

中港市場自7月以來的走勢十分反覆,先是一輪急升,在滬深300指數一度升至4800點的近5年新高後,其後在7月16日出現大幅回吐,單日回調了4.81%,恒指亦受市場氣氛拖累並回吐至25000點水平附近,急速的回調令市場感到意外。當然急升的情況可能與熱炒有關,數據顯示,中國的兩融餘額從6月底的約1.16萬億元人民幣急增至接近1.4萬億元水平,創近5年新高,可能亦因此增加了市場資金量,推動股市上升。惟其後隨著中證監及銀保監就場外配資及亂加槓桿等行為發聲後,市場熱炒情況始出現降溫跡象,兩融餘額亦見略為回吐。

數據顯示資金正大舉流入亞洲新興市場

然而,進出A股的資金是有所限制的,但在另一邊廂 ,環球資金已在至7月6日起的兩週大舉流入亞洲新興市場 , 據彭博數據顯示,截至7月17日的當週,新興市場ETF的淨流入資金達到6.24億美元,此前的一週是11億美元。而在17日當週的流動中,亞洲新興市場ETF流入量更大,達到6.55億美元 。

量寬資金配置過程可能已經進入第二個階段

晉裕投研部認為,這正與團隊早前所預測的情況一致,資金流入亞洲新興市場。投研部團隊較早前看好新興亞洲股市,主要是因為預期資金輪動有機會在第三季出現。而資金輪動流入亞洲的原因是新增的量寬資金配置過程可能將由1.0的階段轉化至2.0的第二個階段。

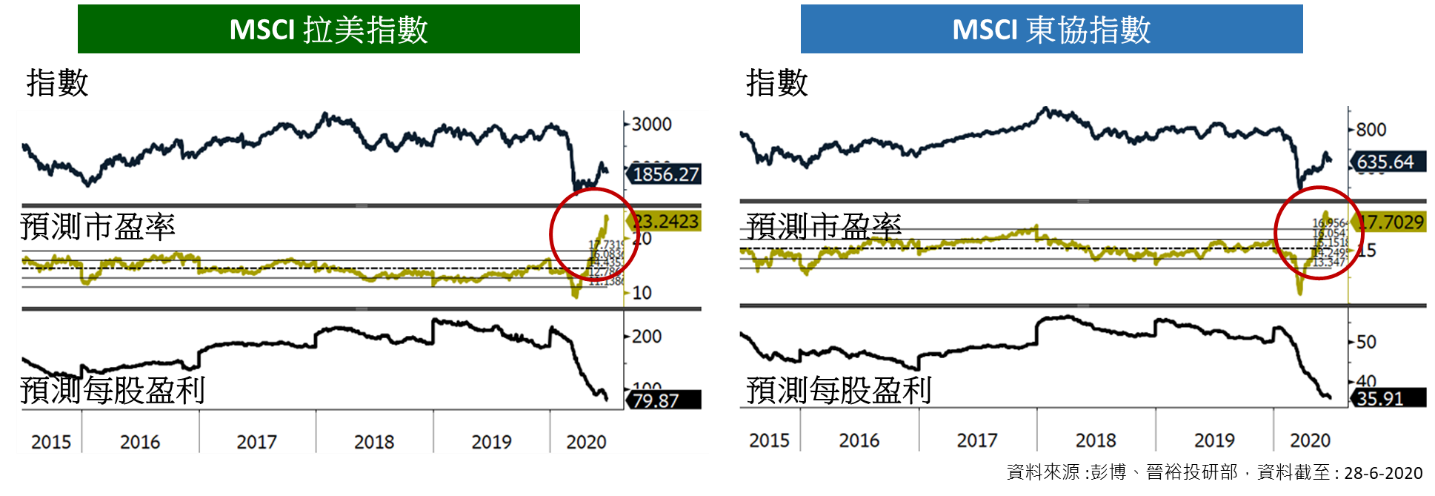

投研部預期,倘若進入「量寬資金配置2.0」階段,資金將由「高水」資產流向「低水」資產,而「低水」資產中較為吸引的資產是亞洲新興股市,團隊挑選這個地區主要是有兩個原因,分別為 1.) 亞洲新興股市的估值較為吸引,目前歐美股市的預測市盈率處於高於5年平均的正4個標準差以上,而亞洲新興市場仍保持在4個標準差以內。此外 2.) 亞洲國家整體在控制新冠肺炎的效果較歐美或南美的國家為佳,有望新興亞洲國家的經濟重啟步伐較快。

亞洲股市回調為增配良機

新興亞洲股市自第三季的升勢開始加速,並一度明顯拋離環球股市指數,配合環球資金流入,這或是投研部團隊所推測的「量寬資金配置2.0」的先兆。晉裕團隊認為,儘管新興亞洲股市衝高後出現回吐,但在疫情相對受控下,經濟有望更快得到重啟,而且估值吸引,整體股市仍處於「低水」狀態,預期資金將反覆流入,而亞洲股市回調正好為入市提供一個良好時機。

晉裕 : 資金輪動 看好第三季亞洲新興市場表現

2020年7月20日【晉裕環球資產管理投資研究部市場評論】

美國

美國 歐洲

歐洲 中國

中國

晉裕環球資產管理投資研究部高級投資分析師 黃子燊

晉裕環球資產管理投資研究部高級投資分析師 黃子燊

美國

美國 歐洲

歐洲 中國

中國