市場分析

2020年09月25日

每週市場回顧九月二十五日

每週市場回顧九月二十五日

每週市場回顧九月二十五日

美國

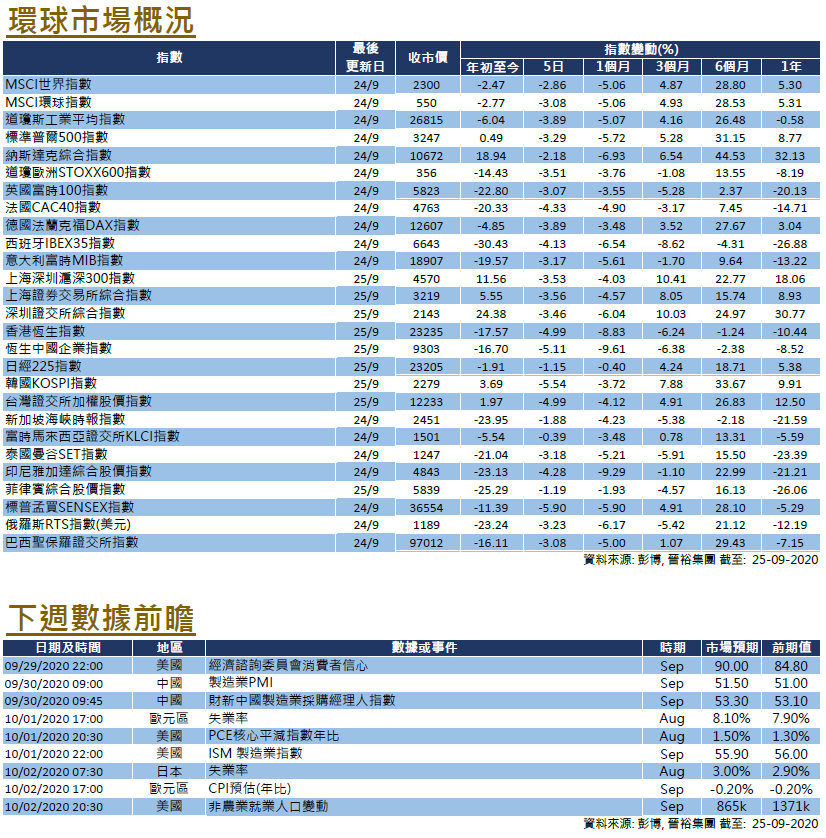

環球新冠疫情仍未見改善跡象,加上美國官員對經濟復甦進度表達憂慮,美國股市跌勢延續,截至週四的5日,道指、標指、納指跌幅介乎2.18%至3.89%。美國聯儲會主席鮑威爾表示當地經濟的復甦進展「高度不確定」,並指失業金申領人數高企的情況已能證明。此外,當局也有多位官員呼籲推出更多財政刺激措施。有報導指白宮與國會計劃重啟刺激措施談判,而美國民主黨已預備起草2.4萬億美元的刺激方案,惟目前新方案規模仍遠超共和黨的可接受水平。美國將公佈失業率、ISM製造業指數及消費者信心指數等數據。

歐洲

歐洲疫情再度惡化引起市場對重啟經濟封鎖措施的憂慮,歐洲股市持續下挫,英法德股市截至週四的5 日累計跌幅介乎3.75%至5.49%。英國和法國的單日新增病例同時創下有紀錄以來的新高,為應對疫情惡化,兩國政府先後宣布了新限制措施。此外,歐洲央行行長拉加德指,在必要的情況下將會加大央行貨幣政策的刺激力度。早前英倫銀行在聲明中提及未來或考慮負利率政策,消息一度令英鎊滙價受壓,惟近日行長貝利解釋指市場人士不應過度解讀,鎊滙短線企穩。歐元區將公佈CPI及失業率。

中國

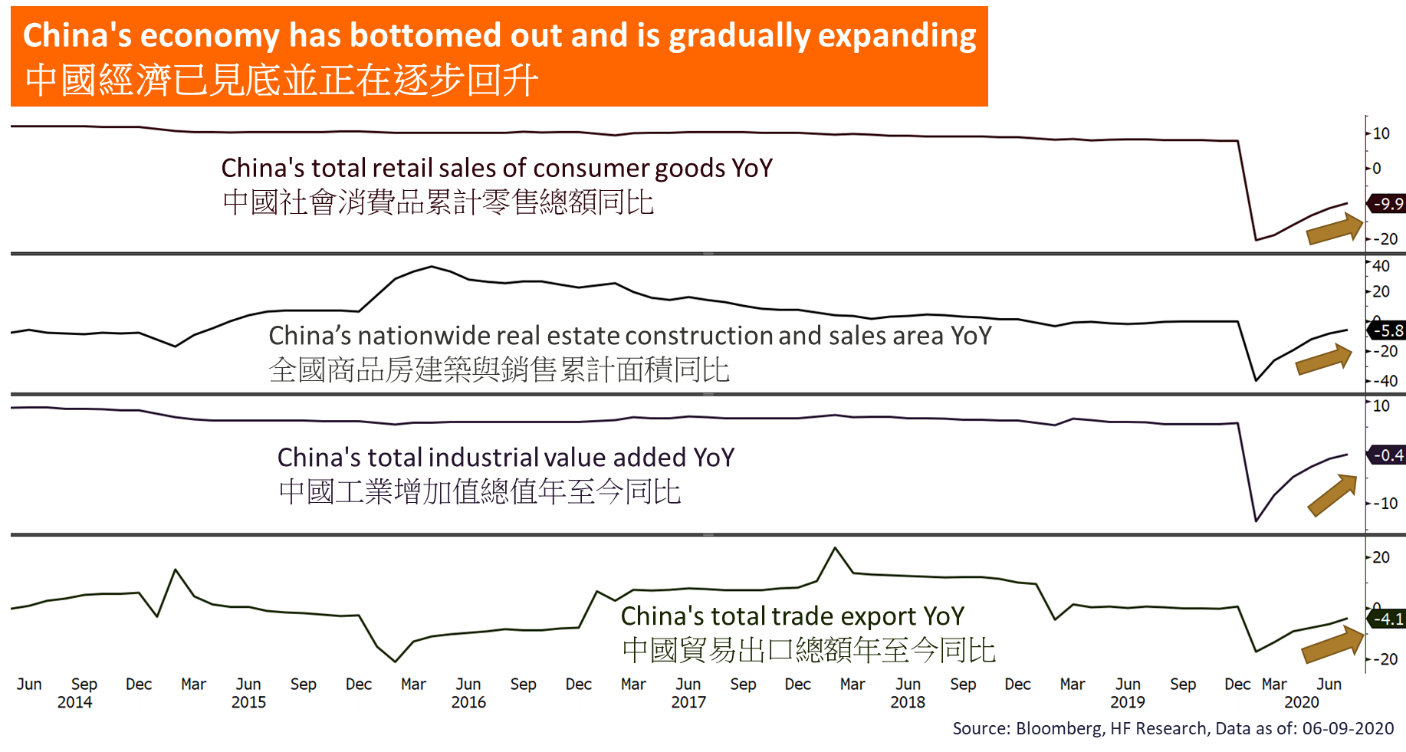

受滙控為首的銀行板塊拖累,港股本週持續下挫,恒指一週下跌近5%;內地A股亦走低,滬深300指數一週跌3.53%。市場關注恆大事件,因近日網上流傳有關其進行重組的相關文件和截圖,其後恆大集團發佈聲明指相關資料為憑空捏造、純屬誹謗,已向公安機關報案。另一方面,富時羅素宣布自明年10月起將中國國債納入旗艦指數編制,市場預料或將導致千億美元資金流入中國在岸債市場。中國將公佈官方製造業PMI等數據。

{kind=link}

{kind=link}

{kind=link}

{kind=link}