香港生活成本高,百物騰貴,樓價更是冠絕全球,不少「90後」或「00後」的年輕人剛投身社會,可能面對入不敷支的情況,有些更成了「月光族」。

香港生活成本高,百物騰貴,樓價更是冠絕全球,不少「90後」或「00後」的年輕人剛投身社會,可能面對入不敷支的情況,有些更成了「月光族」。年輕人如何於數十載的「打工仔」生涯中做好理財,從而達致財務自由之路?投身社會逾25多年、持有逾150萬元強積金資產值的晉裕集團投資研究部董事總經理、首席運營總監林偉雄,認為年輕人的理財計劃中,最基本一定要買保險,才去想投資,建議投資初哥可買入ETF或基金等。

年輕人剛投身社會,找到人生第一份全職工作後,意味其正式開展獨立理財之路,如何將收入合適地分配在個人消費、家用、儲蓄及投資等,是一門頗深奧的課題。於職場打滾逾25多年的林偉雄,2000年起 加入晉裕集團,一直為公司的私人客戶和企業員工提供投資組合建議,是位資深的理財專家。他也曾於多間知名國際金融集團工作過,包括美國銀行、摩根士丹利、新西蘭儲備銀行及DF Mainland證券等,從事衍生工具、對沖基金的工作,對金融及投資市場深入了解。事實上,他來也是位強積金高手,個人的強積金累算權益(即資產值)已突破150萬元,是香港少有的「強積金百萬富翁」。據求職網站JobsDB去年底發表的《2020年大專生就業狀況調查報告》,於去年8至10月訪問了共1,197名本地大學生及畢業生,顯示大專畢業生首份工作的平均月薪為16,077元,較2019年16,692元再降 約3.7%,連續兩年下跌。過去一年多香港面對新冠肺炎疫情,意味畢業生要找工作難度更大,就算成功找到工作,工資大有可能較去年水平更低。

樓市造就港人致富

香港百物騰貴,年輕人初出茅蘆,月薪只有萬餘元,要足夠支付日常生活開支已有難度,對他們來說,如沒有「父母幹」,要靠自己的努力去儲錢置業,可能是個遙不可及的任務。林偉雄也認同,現今世代年輕人要累積財富,難度絕對不少,「香港的『70後』、『80 後』,很多財富累積都是來自香港樓市,過去多年來香港樓市升幅基本上是『未停過』,買樓是一項槓桿投資來的,如果你早年買樓,可以將你的財富增長放大了很多倍,我相信買樓是過去數十年香港人累積財富的主要來源。」 「就是以上原因,現在的『90 後』,或千禧世代的年輕人難以買得起一層樓,也覺得搵錢十分困難。」但林偉雄認為年輕人也不是沒有賺錢機會,「其實在過去半年,如投資新股或新經濟股,當中也有很多倍升股,如比亞迪(01211)過去一年累積升幅也有一至兩倍,因此我覺得市場不是完全沒有搵錢機會,最重要是看自己有沒有做功課,有沒有用心去做。」

投資篇

年輕人的理財投資之路舉步維艱,林偉雄對他們有何建議﹖他指可先由較淺白的方式出發,「以一個較簡單的理財理論,你可以將自己的工資,先撇除個人主要開支及家用後,如衣食住行等,就可以將餘下資金的30%至50%,投放在長綫投資計劃上。再剩下的金錢,可以作現金儲備或者作出短期投資,如前幾個月新股暢旺,或遇上騰訊跌至吸引水平,也可動用這筆資金入市。」

年輕人計好數、決定進行長綫投資,應先要避開高風險的投資。「老套說句,財不入急門,千萬不要炒輪,如果輸錢的話,當中涉及的下跌空間可以很大的,情況跟到賭場 『賭大細』沒有分別。我覺得年輕人應該學懂投資的基本功,先可以小注投入市場 中,用真金白銀投資的話,你賺的或蝕的經驗一定是最深刻的。」

林偉雄表示,年輕人開始進行投資時,一定要量力而為,其中以月供股票方式投資較為穩陣。「每個月定時定額去作出長綫投資,可以養成自己的紀律及投資習慣。」他續稱,以月供股票的形式買入股票,是一個最「懶人包」的投資方式,「你可以在不同時段身上投資入市,無論是熊市牛市也有入市,用時間幫你分散風險。」

不過以上方式要有兩大注意點,先決條件是要長綫投資,「如你希望用3個月至6個月的時間去投資,並不是一個真正的投資成本法,也不能發揮好的效益,這個方法時間要長,效果越好。」另一方面,是要買入具前景的行業去投資,有長勝的動力,「有買貴無買錯」,也緊記不要買入夕陽行業的股份,股價可能一直會走下坡。

但一些對股票亳無認識的投資初哥,林偉雄建議可以作出更分散的 投資,如買入ETF、基金等。如何在一眾ETF或基金中作出投資選擇,他認為最重要是知道自己買入了甚麼的資產,「最好是很容易透過不同的媒體報道和市場資訊,得知自己的投資回報是怎樣,如果在這角度上,最簡單的是購入恒指、科技指數的ETF,如南方東英(03033)就是 其中一款。同時年輕人也可留意增長型的ETF,如投資在新經濟、科技等行業的ETF,以上行業仍是未來五至10年的大趨勢。」

至於買入基金的好處,是可以變相涉足投資多個國家的資產,「如你買入一隻科技股基金,就不會只投資香港股票,可能投資在美股,例如亞馬遜、微軟, Facebook等,涉獵更闊。」

保險篇

很多人年輕人可能覺得自己仍年輕,身體很好,沒病沒痛,不需要買保險,但林偉雄認為年輕人有需要趁後生買保險,最基本一定是先想自己的保障,有閒錢才去想投資。「以一個理財金字塔來說,其實最底層是保障,有保障的話,之後才去想投資,最頂的一層才是投機。始終你沒有保障的話,你就是生活在一個風險當中,如你抱着僥倖的心態,經常認為不會遇上,事實上你有機會遇到的不只是急性疾病,也有可能遇上意外,因此你應該有保障。」

「後生仔可能認為自己的經濟能力不高,但你有沒有想過自己的父母,未來你就成了他們一個重要的經濟支柱,因此當中有很多考慮,所以我覺得就算你買入的銀碼不大,怎樣也要買入一份醫療保險。」醫療保險的話,他建議如手頭資金不多的年輕人,不一定要購入附設門診保障的醫療保險,「因為連門診保障的保險相對較貴,你要買入可以應付入院或有大病痛的醫療保障。」

不少公司為員工購買醫療保 障,有些年輕人覺得有公司這份醫療保險保障,就不需要自己額外買醫療保險,但林偉雄卻不認同這看法。「你要想的,是你今天在這一間公司工作當然沒有問題,但如果萬一你在轉工期間『出事』;又或者是你日後的身體狀況有問題時,你將來再為自己購入一份個人醫療保險就有問題,因為既有的疾病是不受保障的,如你心臟有問題,保險公司就會不保障心臟的疾病,就較麻煩了。」

人壽保險的話,是一種十分普遍的保險產品,目的是在投保人身故後為他的家人(或指定受益人)提供財務保障。一般來說,購買適當的保險,特別對一些經濟上需要支持家庭或有債務負擔的人(例如按揭貸款),是有其好處。林偉雄表示,不少具儲蓄成分的人壽保險保費相對較高,建議年輕人可買入一些「純人壽」的保險計劃,「即是你身故才有得賠那些,如年輕人購買的話,價錢十分平。」

MPF篇

年輕人一踏入職場,就開始了供強積金的生涯,每個月也要為強積金供款。強積金是打工仔退休資產的一部分,如何為其選擇投資組合十分重要。強積金的提取年齡一般是65歲,年輕人的投資期長達30年至40年,有較長時間抵禦市場的短期波動,風險承受能力相對較高,可以考慮選擇較進取和風險較高的強積金基金,例如股票基金或股票比例較高的混合資產基金,以爭取資本增值。反而言之,如果已達中年,距離退休的時間逐漸縮短,由於投資期較短,便應逐步減低股票比例,增加債券或其他低風險資產的比重,以降低風險及鎖定多年來已累積的強積金。

年輕人在強積金投資組合的比重中,股票部分應佔比多少﹖林偉雄提出名為「100法則」的投資理論,「就是你持有股票的佔比,是將100減去你的歲數,如你今年30 歲,用100減30便得出70,你就可投資70%資金在股票上,其餘30%可投資債券或其他較低風險資產;如你今年60歲的話,你最好用40%資金去投資股票。」

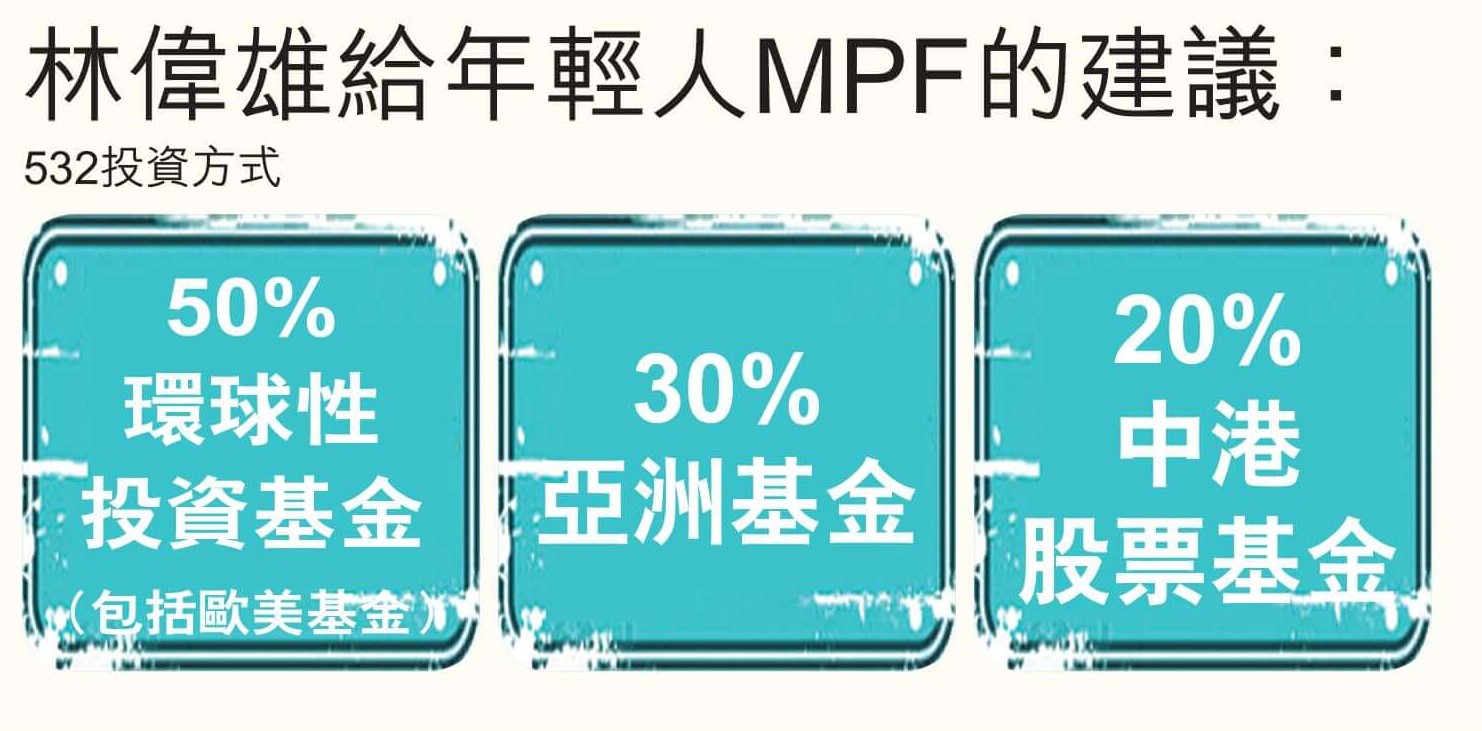

532投資方式管理MPF

林偉雄強調,以上方法只能作粗略參考。他表示,MPF一般要65歲才可以取得到, 一個初出茅廬的年輕人,他在MPF上有逾40年的投資時期,當中一定經歷了牛市熊市,因此可挑選較高風險的基金,股票類別較適合。不過,市面上強積金可投資的組合選擇不多,「基本上連科技股類型基金也沒有,主要以地理位置去分類,如美國股票基金、中港股票基金、大中華股票基金、亞洲基金等,只有一兩間是有韓國、新興市場等基金,全是大路的基金。」

「我會採用532的投資方式,現 時我建議年輕人最大份的投資,可放在環球性投資基金(即約五成),包括歐美的基金,另外三成為投資亞洲基金,另外兩成就是投資中港基金,全是投資股票,沒有債券,其實年輕人是不需要投資債券,除非你很保守,作為年輕人全攻型也是沒有問題的。」

他又指,如年輕人完全沒有時間去研究應該買入那地區的基金,可考慮買入「目標日期退休基金」(Target Date Retirement Funds),目標日期基金的名稱為基金到期的日期,通常為投資人預期退休的年份,如2029年、2039 年、2049年等。不同的目標日期可以為不同的年齡族群,量身打造適合的退休投資方案。「如你在1985年出生,預計在65歲,即在2050年退休,可揀2050年基金,如我預計在15年後退休,現在揀的就是2035年基金。」

林偉雄是位MPF高手,持有逾150萬元強積金資產值,究竟他如何做到﹖他表示全靠自己幸運地避過多次港股跌浪,於股市大跌前成功將資金由股票轉到其他低風險的基金中。

「在2015年『港股大時代』時,我 當時覺得港股急升,並沒有基本因素支持,泡沫很大,毅然將港股的投資部分全撥入債券基金,最後慶幸自己避過港股跌浪。」同時,自積金局推出強積金可扣稅自願性供款(TVC) 後,林偉雄將部分強積金放在自願性扣稅供款, 以減低稅務負擔。

林偉雄多次靠及時調整基金組合避過跌浪,成MPF高手,但他認為初出來社會工作的年輕人並沒有需要跟從他的做法,「打工仔只工作了一、兩年的時間,每月供款只得月薪的10%,一年後你的MPF可能只儲到一萬多元,兩年後只有二萬多元,就算是股災來臨,基金很少跌幅逾10%;就算是跌10%,你的損失也只是2,400元,因此不太需要在跌市作出避險。不過,當你工作多年,MPF 累積到10餘20萬元時,你就有需要為你的MPF避險也不遲,如你有15 萬元,股市下跌10%的話,你的損失就有15,000元 ,不是小數目。」

來源:iMoney